老後に必要なのは2000万円どころではない?考えておきたい自分の今後の人生のこと

人生は大きく3つのステージ、「教育を受ける期間」「仕事をする期間」「引退後の期間」に分けて考えるのが一般的でした。これからは人生設計、すなわちライフデザインの考え方について頭を切り替えなければいけない時代になったといえます。

今回は、自分で考えるライフデザインのヒントについてお伝えします。

ファイナンシャル・プランナー(CFP®)、上級相続診断士、宅地建物取引士、宅建マイスター、西山ライフデザイン代表取締役

http://www.nishiyama-ld.com/

「円満な相続のための対策」「家計の見直し」「資産形成・運用アドバイス」のほか、不動産・お金の知識と大手建設会社での勤務経験を活かし、「マイホーム取得などの不動産仲介」「不動産活用」について、ご相談者の立場に立ったアドバイスを行っている。

西山ライフデザイン株式会社 HP

http://www.nishiyama-ld.com/

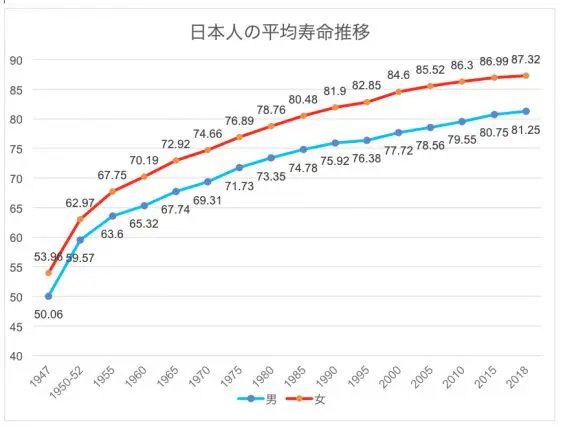

日本人の平均余命

日本人の平均寿命が延びているのはご存じのとおりです。

1947年から1952年のデータは、戦争による影響もあり低い数字となっていますが、以後、下のグラフのように伸び続け、2050年の平均寿命は男性84歳、女性は90歳に達するといわれています。

厚生労働省「完全生命表」(2018年の数値は簡易生命表)より、西山ライフデザイン作成

平均余命は平均寿命よりも長くなります。平均寿命というのは、その年に生まれた0歳児の平均余命のことをいいます。

2018年(平成30年)の簡易生命表によれば、平均寿命は81.25歳ですが、現在50歳男性の平均余命は32.74年。50歳+32.74年=82.74歳まで生きるのが平均値と予測されています。

それよりも早く亡くなる方もいれば、もっと長生きする方もいらっしゃいます。

2018年の簡易生命表によると、死亡する年齢のピークは男性88歳、女性92歳。90歳での生存数は男性26.48%、女性は50.50%、100歳まで生きる確率は男性1.66%、女性は7.10%となっています。

ライフデザインを考える際には、平均寿命や平均余命を元にするのではなく、少なくとも90歳、安全を見れば100歳まで視野に入れておいたほうが良いといえます。

生産年齢人口の減少と社会福祉費の増大

生産年齢人口も1995年をピークに減少しています。(生産年齢人口:生産活動の中心にいる人口層で、15歳以上65歳未満の人口)

現在の日本は少子高齢化の進行によって社会福祉費の増大、医療費の増大に歯止めがかからず、何も大胆な改革を行わない限り今後もその費用は増大すると見込まれます。

健康寿命という考え方があります。健康寿命というのは日常的・継続的な医療・介護に依存せずに生きる期間をいいます。

寿命に占める健康寿命の割合が高いほど、寿命の質が高く、結果として医療費や介護費の削減に結び付くことになります。日本人の平均寿命と健康寿命の差は、この十数年男性で約9年、女性は約12年でほとんど変わっていません。

平均寿命と健康寿命との差の縮小による、医療費の圧縮に期待したいところですが、そう簡単ではないでしょう。

年金の給付開始年齢の引き上げや支給水準の見直し、医療費の自己負担額の増額などには大きな痛みを伴いますが、より大胆な改革に着手せざるを得ないタイミングはすでに来ています。もしかすると、すでに手遅れといってもいい時期のように感じます。

老後2000万円問題どころではない実態

以前「老後も平均的な生活を送るためには65歳時点で2000万円の預貯金が必要」と指摘されたいわゆる「老後2000万円問題」が話題になりました。

当時、大騒ぎになりましたが、実際にはより問題は深刻であるといえます。2000万円問題での試算ベースは、現在の年金の支給水準が維持されることを前提としていました。

しかし、年金制度を維持するためには、将来の年金給付額は少なくとも2割程度減らす必要があるともいわれています。

また、2000万円問題で支出の想定に含まれる生活費の中身を見れば、持ち家ですでにローンの返済が終わっており、子供も独立してさらなる教育費の負担など、大きな支出は発生しない前提で組み立てられていました。

最近は晩婚化、第一子の出産年齢の高齢化などによって、住宅ローンの完済年齢や教育費負担が終わる年齢も高齢化しており、65歳を超えてからもこうした負担が残っている世帯は確実に増えているはずです。

今後は必須になる資産形成

資産形成は早く始めるほど有利です。しかし、現在の50〜60代でも金融資産の保有額がほぼゼロという世帯が3割程度あるといわれ、そうした世帯では何かしらの親からの相続などでまとまった資産を受け継ぐなどの収入の見込みがない限り、かなり厳しい将来が待ち受けているといわざるを得ません(私自身、相続対策の相談をお受けすることがありますが、こうした状況の親の資産に頼る世帯が相続人に含まれていると遺産分割協議がスムーズに進まないケースが増えます)。

バブルの頃は定期預金などでも金利が5%程度ついた時代がありました。しかし、今は超低金利時代。今後もしばらくはこの状況が続くでしょう。このような環境下では、許容できる範囲でのリスクをとった資産形成・運用は必須であるといえます。

自分たちの親の世代の常識は通用しない、と考えなければなりません。

幸い、資産運用の手段は広がっています。さまざまな金融商品が作られているほか、以前は一部の資産家だけが行っていた不動産投資なども、すそ野が広がっています。

しかし、こうすれば絶対に元本割れしないという商品はほとんどありません。知人や業者、金融機関の勧めなどを鵜呑みにするのは危険です。資産運用を行うためには自身でその仕組みを学び、経験を積み、リスクを回避する方法などを心得ておく必要もあります。

人生100年時代のライフデザイン

長寿がリスクになりかねない今の世の中、個人がどのように生き、どのように稼ぎ、どのように蓄え、どのように消費するかという想定をしておく必要性が高まっています。

老後生活、退職・定年後の生活を「セカンドライフ」などということがありますが、人によっては「サードライフ」以降もあるかもしれません。退職や定年という外的な要因にこだわらず、人生を自ら設計する必要があると考えられます。

より充実した将来の生活を実現するために、自分と家族の将来像を描き、それを実現するために必要なことを考え、計画を立て、実践すること。その設計図は自分自身で描く必要があります。それが「ライフデザイン」です。

将来像を描くことによって、その実現のために今必要なことがイメージできるとともに、不必要なこと、無駄なことを排除することもできるようになるでしょう。

「あの時、やっておけばよかった」と後悔しないように、今できることから始めましょう。

執筆者:西山広高

ファイナンシャル・プランナー、宅地建物取引士、西山ライフデザイン代表取締役