高齢者介護施設に住み替える際の入居費用を、リバースモーゲージで調達する

これまでは、高齢者介護施設の入居一時金を準備するために、自宅の売却を選択する方が多く見られました。最近では、リバースモーゲージを利用することによって、自宅を所有したまま、まとまった必要資金の融資を受けられる事例が増えています。

ここでは、高齢者介護施設の入居費用をリバースモーゲージで調達することを考えてみたいと思います。</span>

アルファプランナーズ代表

1級ファイナンシャル・プランニング技能士

CFP(R)認定者

2級キャリア・コンサルティング技能士

大学卒業後、IT関連企業で、技術支援、マーケティング職等の業務に約12年間従事した後、子育てを経て、CFP®として独立。現在、ファイナンシャルプランナーとキャリアコンサルタントを兼業し、仕事(キャリア)と資産運用に関する相談業務、講師、執筆を行っている。住宅相談、教育資金に関する相談、リタイアメントプラン、相続など、子育て世代から中高年世代からの個人相談に数多く対応。「後悔のない選択ができた」と感じてもらえるような支援やサービスの提供を志している。

目次

リバースモーゲージを検討する前に確認しておきたいこと?

リバースモーゲージを利用してもよいか、老後の必要資金と住み替えのプランニングをご家族で相談することが大事です。

(1)子や親族に自宅を相続するかどうか?

自宅を子ども等に相続する必要がなければ、契約者が亡くなるまで自宅に住み続けられる一般的なリバースモーゲージを検討しましょう。生きている間は、借入金の利息分のみを返済し、契約者が亡くなった後、自宅を売却して完済します。

自宅を子どもに相続するのであれば、施設入居後自宅を貸して、その賃料を返済に充てる新タイプのリバースモーゲージ(※1)を検討しましょう。

※1 以下の関連記事を参照してください。

自宅を売却しなくても大丈夫!賃料返済型のリバースモーゲージ

https://financial-field.com/loan/entry-2284

(2)老後の生活にどの程度の資金が必要か?

老後の生活にどの程度の資金が必要か大まかな金額を把握しておくと、リバースモーゲージの審査後に提示される融資額(上限)で充分か判断できます。

リバースモーゲージで借りられる金額は、主には担保となる自宅の評価が大きく影響します。融資額の上限は、戸建ての場合(※2)は土地の時価50%~60%程度と考えると、施設への入居を決断した時に自宅を売却した方が確実に増額の一時金を得られます。

※2 最近では、マンションを取り扱う金融機関が増えてきています。

(3)どのような施設にいつごろ入居するか?

高齢者向けの施設は、入居対象者の年齢、受けられるサービスや入居費用等が異なります。要介護認定を受けた高齢者でないと入居できない施設もありますが、介護が必要になってから施設を探すのではなく、元気なうちに考えて調べておくことが鉄則です。

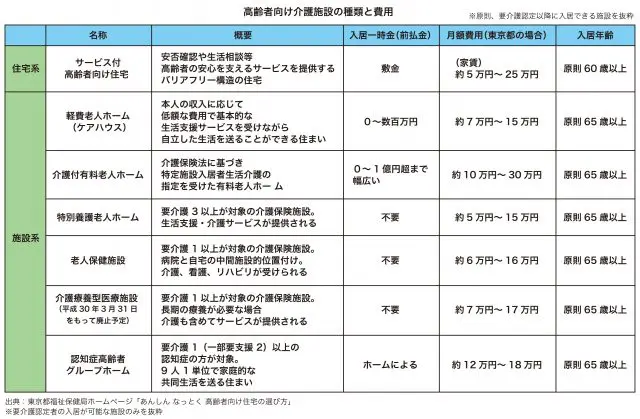

まず、高齢者介護施設の入居に必要な金額を確認する

高齢者向け介護施設には、サポート体制や、要介護度、医療ケアの違いによって、さまざまな種類があり、施設によって必要な入居費用は異なります。

食事や生活相談などの生活支援サービス、医療サービスや終身入居が可能かどうかなど、本人の医療や介護の状態、家族の状況に合わせて数カ所を見学して決めることが必要です。

金融機関によっては、“入居の一時金”として借りられない場合もある

金融機関によってはあらかじめ利用目的が限定されている場合がありますので、資金の用途を事前に確認してから審査に進みましょう。

特に、住宅金融公庫や市区町村の自治体等、公的な機関から融資を受ける場合には、住居のリフォーム費用や医療費、介護施設利用料など利用範囲が決められています。一般の金融機関のリバースモーゲージについては、公的機関ほど厳しく制限されていることはありませんが、金融機関ごとの条件が異なりますので、事前に必ず確認しましょう。

リバースモーゲージの契約に適切ではない物件とは?

リバースモーゲージで借り入れを行う際に評価が高いのは、円滑な不動産取引が期待できる地域(市街化調整区域外)にある土地付き一戸建てや(※3)マンションです。実際の取引事例では、首都圏、地方大都市圏にある物件が対象になることが多いようです。

※3 マンションを取り扱っていない金融機関もあります。

戸建てやマンションで借地権が設定されている場合や、店舗併用型住宅などで自宅以外に賃貸などの事業を行っている場合には、リバースモーゲージの担保物件として適切ではありません。

また、住宅ローンの残債がある物件に対しては、契約前に完済することを条件にするところもあれば、はじめから融資を受け入れないなど、金融機関によって判断は異なります。

他にも、契約条件には、自己所有の住宅に配偶者以外の親族が居住していないことや、年収下限、年齢条件などの他、金融機関によって様々な契約条件が決められています。

最近では、自宅を活用し老後生活をより豊かに生きる選択肢として、利用しやすいように見直されたリバースモーゲージ関連商品が増えてきていると感じています。状況は日々変わりますので、まずは、複数の金融機関で直接問い合わせて確認してみることをおすすめします。