定年退職する時に気をつけたいお金の話

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

目次

60歳以上で定年退職したから年金保険の手続きは不要?

60歳以上で定年退職した場合は、年金の手続きは必要無いのでしょうか。確かに、本人は既に60歳に達しており国民年金の被保険者ではありませんから手続きは必要ありません。

しかし、定年退職時に扶養していた配偶者が60歳未満である場合は、退職日から14日以内に、国民年金の第3号から第1号被保険者への種別の変更を市町村役場に届け出て、保険料を納付する必要があります。

また、下表の支給開始年齢に達した方は、特別支給の老齢厚生年金を受給することができますので年金請求書を年金事務所に提出してください。

なお、男性は昭和36年4月2日、女性は昭和41年4月2日以降に生まれた方には、特別支給の老齢厚生年金はありませんので、65歳になってから老齢年金の請求手続きを行うことになります。

定年後の公的医療保険は、三つの方法から選択する。

わが国では、75歳未満の人は公的医療保険に加入することが求められています。そこで、退職後は、以下の方法のいずれかを選択することになります。

1.国民健康保険に加入

退職後14日以内に、お住まいの市区町村役場に健康保険組合などの資格喪失証明書を提出し、国民健康保険に加入します。

国民健康保険には、扶養という考えはなく、退職した本人と配偶者がそれぞれ加入することになります。また、保険料は、被保険者ごとに前年の所得額などを基に計算し、世帯単位で合算して納付します。

2.退職まで加入していた健康保険等を継続

退職するまで継続して2ヶ月以上健康保険等に加入していた人は、退職後20日以内に申し出ることにより、退職後2年間は健康保険組合などの任意継続被保険者となることができます。

また、退職時扶養していた配偶者は引き続き被扶養者とすることができます。保険料は、退職時の標準報酬額(28万円を超える場合は28万円が上限)に基づいて算定され、2年間は変わりません。ただし、現役時代と違い、企業負担分がなくなり全額自己負担になります。

3.家族の健康保険等の被扶養者

退職後の収入が少ないなど、一定の条件を満たす場合は、配偶者や子供などが加入している健康保険などの被扶養者となることができる場合があります。

家族の被扶養者となる方法は、一定の条件を満たさなければ利用できませんが、国民健康保険に加入する方法と任継続被保険者になる方法は自由に選択できますので、保険料の額を事前に確認して選択されると良いでしょう。

退職金の税務申告は必要?その年の確定申告は?

退職に伴う税務手続きは、退職金に係わる所得税・住民税の納税、退職した年の確定申告及び住民税の納付方法の変更があります。

1.退職金に係わる所得税・住民税の納税

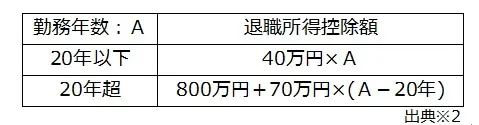

退職金に係わる所得税は、退職金の額から勤務年数に応じて下表の退職所得控除額を控除した残額の2分の1の額に税率を掛けて求められます。そして、退職金から所得税が源泉徴収されますので納税手続きは必要ありません。また、退職金に係わる住民税も源泉徴収されます。

2.退職した年の確定申告

給与所得に対する所得税は、その年の給与所得の概算額に対して課税され、毎月の給与から源泉徴収されます。在職中は、実際の所得額と源泉徴収された税金の額を年末調整により清算していましたので、特別の場合を除き確定申告をする必要はありませんでした。

しかし、年末調整をすること無く年の途中で退職した場合、所得税を納め過ぎている可能性があり、退職した年の確定申告を翌年の3月に行うことにより還付を受けられる場合があります。

3.住民税の納付方法の変更

住民税は、主に前年の所得金額に応じて課税されます。在職中は、その年の課税額を6月から翌年5月までの給与から源泉徴収して納めています。

この納税方法を特別徴収と言います。一方、退職すると、市区町村から届く納付書に基づき本人が直接納付する普通徴収に切り替わりますが、退職する月によって移行方法が異なります。

1月から5月に退職する場合は、退職時に前年の残りの住民税がまとめて源泉徴収されます。その後、退職した年の住民税を6月以降に普通徴収により納付します。

6月から12月までに退職する場合は、その年の住民税は退職月まで特別徴収されます。そして、残りの住民税は、普通徴収されることになりますが、退職前に申し出て退職時に一括して残りの住民税を源泉徴収して納めることもできます。

雇用保険(いわゆる失業保険)の手続きは必要?

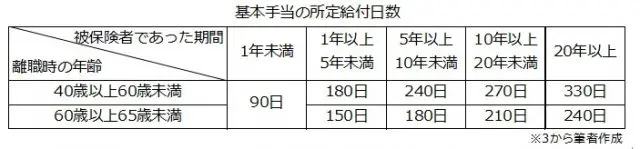

退職前の2年間に、雇用保険の被保険者期間が通算して12ヶ月以上ある場合は、再就職の意思があり、ハローワークで求職活動などを行うことを条件に下表の所定給付日数分の基本手当を受給することができます。

ただし、基本手当の受給中は、特別支給の退職老齢年金が全額支給停止されますので、基本手当の額と年金額を比較して、いずれか一方を選択することになります。

まとめ

定年退職した際に行う年金や医療保険の手続きは、退職後2週間から20日以内に行うものがありますので、定年退職の半年前頃から年金事務所や市町村役場などで情報収集して準備することをお勧めします。

出典

※1:日本年金機構 特別支給の老齢厚生年金について

※2:国税庁 退職金を受け取った時(退職所得)

執筆者:辻章嗣(つじ のりつぐ)

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士