75歳の夫婦、やっと住宅ローンを完済しました。今後はこれまでの資産と年金で生活していきますが「資産の取り崩し」はどのようにしたらいいですか?

資産を取り崩しての生活になりますが、どのような取り崩し方があるのか見ていきます。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

老後の生活で必要な資金の調達にはどのようなものがあるの

老後の生活で必要な資金の調達、いわゆる収入源ですが、厚生労働省「高齢期における社会保障に関する意識調査報告書」によると70歳以上の約80%が老後生活を支える主な収入源で年金を挙げており、続いて本人や配偶者の就労、貯蓄や資産は約6.6%です。

収入源の割合としては少ないですが、実際に有価証券をお持ちの方であれば老後の貴重な収入源であることに間違いはありません。

資産の取り崩しの方法は

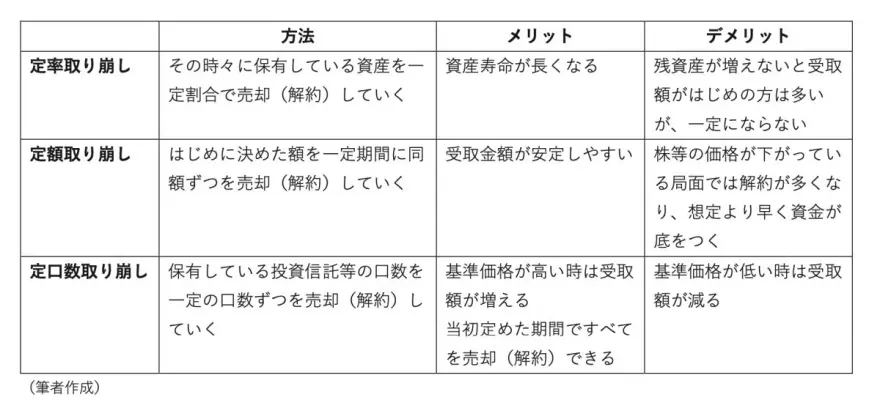

資産の取り崩し方には3つの方法があります。

まず、「毎年(毎月)〇%」と資産の一定割合を乗じた金額ずつを取り崩す方法(定率取り崩し)、「毎年(毎月)〇万円」と資産の一定金額ずつを取り崩す方法(定額取り崩し)、そして投資信託の場合にはあらかじめ決めた口数を取り崩していく方法(定口数取り崩し)があります。

それぞれの取り崩し方の方法、メリット・デメリットは?

それぞれの取り崩し方の方法、メリット・デメリットは図表1のようになります。

【図表1】

どの取り崩し方法にも共通しますが、有価証券等の価格が上昇している局面ではそれほど問題はありませんが、下がったときにどのようなデメリットがあるかを考えておく必要があります。

取り崩す際の注意点は

取り崩しは、過去に買ったものを売却(解約)することになりますので、売却(解約)時の価格によって最終的に受け取れる額が変わってきます。

また、積み立てる場合は時間軸に重きを置いて日々購入や月々購入といったように購入しますが、取り崩しの場合は長期(半年や1年)分を一度に売却(解約)するのをお勧めします。

例えば一度に1年分の生活費分を売却(解約)し振り替えたほうが手間はかかりませんし、その金額で1年生活すると考えたほうがより現実的です。もちろん、現在のようにインフレが進んでいく場合は1年分と考えていた額で足らなく場合もありますが、それは臨機応変に追加の売却(解約)を行うようにしましょう。

また、実際の評価損益の状況を確認し、資産状況が厳しいと思うときには様子を見て、そして資産状況がよいと思うときにはいつもより多めに売却(解約)したりするなどを実践したほうがよいのではないでしょうか。

公的年金のように一生涯もらい続けるものではありませんので、「このやり方」というのに固執しないほうが精神衛生上よいと思います。ご自身の生活状況に合わせてこのような方法があることを覚えておいてはいかがでしょうか。

出典

厚生労働省 平成30年 高齢期における社会保障に関する意識調査報告書

執筆者:田久保誠

田久保誠行政書士事務所代表