【FP解説】65歳「退職金1500万円・持ち家売却3000万円」で迎える老後…会社員「年収500万円」だった家庭が“許容できる家賃”の目安とは? 賃貸暮らしの利点も解説

本記事では、65歳で年収500万円だった人が、退職金1500万円を手にして、持ち家を売却し賃貸で暮らす際、家賃はどれぐらいまで大丈夫なのか考えてみます。

FP2級

持ち家の売却と年金収入を試算

試算する前提として、妻は専業主婦、貯蓄はなく、住宅ローンは65歳で完済、首都圏在住で持ち家は築30年と仮定します。東日本不動産流通機構の「築年数から見た首都圏の不動産流通市場」のデータでは、築31~35年の戸建住宅の成約価格平均値は2964万円です。そのため、持ち家の売却額は3000万円と想定します。

売却に伴う諸経費を価格の5%とすれば、手元に残る金額は3000万円×95%=2850万円です。退職金1500万円も加わり、貯蓄は4350万円になります。

次に65歳から受給する年金については、夫婦とも20歳から国民年金に加入し、夫は年収500万円で22歳から65歳まで43年間働いたと仮定します。まず、2人とも老齢基礎年金は満額の約83万円(令和7年度)を受給可能です。

また、年収500万円での平均標準報酬額は41万円、加入月数は43年×12ヶ月=516ヶ月です。シンプルに2003年以降の計算式のみを用いると、夫の厚生年金報酬比例部分は41万円×5.481÷1000×516月=約116万円になります。つまり、世帯の年金収入として、約116万円+約83万円×2人=約282万円、1ヶ月あたり約23万5000円を想定します。

賃貸暮らしの生活費はどうなる

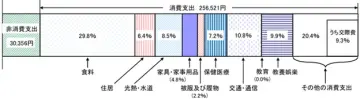

総務省の家計調査報告では、図表1のとおり、65歳以上の夫婦のみの無職世帯の平均消費支出は月平均約25万7000円で、非消費支出約3万円を加えて月約28万7000円です。

図表1

総務省統計局 家計調査報告(家計収支編)2024年(令和6年)平均結果の概要

ただし、調査対象者に持ち家の人が多いこともあり、住居費は支出の6.4%、約1万6000円に過ぎません。そのため、賃貸では住居費を家賃に置き換える必要があります。例えば、家賃が月8万円なら、月々の生活費は、28万7000円-約1万6000円+8万円=約35万円まで跳ね上がるでしょう。

65歳以降の家賃はどれくらいが妥当?

90歳まで25年間暮らす前提で、家賃8万円と11万円の場合の収支と資産の変化を見てみましょう。月々の生活費は、家賃が8万円なら約35万円でしたが、家賃11万円なら約38万円です。

家賃8万円なら、90歳までの生活費の不足額は(35万円-年金23万5000円)×12ヶ月×25年=3450万円です。同様の計算で家賃11万円だと、不足額は(38万円-年金23万5000円)×12ヶ月×25年=4350万円まで増えます。

つまり、家賃8万円なら、4350万円(退職金と持ち家の売却でできた貯蓄)-3450万円=900万円で、一定の貯蓄を維持できますが、家賃11万円の場合は4350万円の貯蓄はなくなります。本来、老後の備えとして、介護費用や耐久消費財の買い換え費用なども欲しいところですが、資産は90歳前に尽きてしまうかもしれません。

しかし、貯蓄をうまく活用することで、また違った試算が可能かもしれません。例えば、現実的な対策の1つが年金の繰下げ受給です。

家賃11万円の場合に70歳まで5年間繰り下げると、70歳時点の貯蓄は4350万円-(38万円×12ヶ月×5年)=2070万円まで減少します。しかし、70歳からの年金受給額は、5年間で42%増え、月23万5000円×1.42=約33万4000円になります。

不足額は月4万6000円程度となり、90歳までの20年間でも、4万6000円×12ヶ月×20年=1104万円です。受給額増で少し税金が増える要素はありますが、2070万円-1104万円=966万円の計算となり、家賃11万円でも貯蓄は1000万円近く残るかもしれません。

賃貸暮らしの利点は

金銭面で簡易に試算しましたが、賃貸住宅のメリットは、比較的住み替えやすく、健康面や経済状況の変化に合わせ、場所や住宅を選べることです。高齢になると、入居審査が厳しくなる点は注意が必要ですが、いざとなれば家賃の安い物件に住み替えられます。

賃貸以外にも、今の家のリフォーム、新たな住居の購入、子どもとの同居といった選択肢があり、また、将来的には高齢者施設への入居が必要になるかもしれません。何がいいのかは一概に言えませんが、老後の生活をしっかり見据えた上で住まいを選ぶことが大切です。

まとめ

年収500万円の人が1500万円の退職金を得て、持ち家を3000万円で売却し賃貸に暮らす際、家賃がいくらまで許容できるか試算しました。今回は今後のインフレ・年金受給水準の変化などは考慮していませんが、それでも家賃11万円以上で貯蓄がなくなります。ただし、年金の繰下げ受給などの対策をとれば、一定の貯蓄を保つことも可能でしょう。

賃貸には、住み替えやすいなどの利点があります。賃貸のメリット・デメリットを念頭に、ほかの選択肢とも比較しながら、老後の住まいを考えてみてはいかがでしょうか。

出典

公益財団法人東日本不動産流通機構 築年数から見た首都圏の不動産流通市場(2024年)

日本年金機構 令和7年4月分からの年金額等について

総務省統計局 家計調査報告(家計収支編) 2024年(令和6年)平均結果の概要

執筆者 : 松尾知真

FP2級