退職金2000万円、「一括」or「年金形式」 最終的にどちらが多く受け取れるの?

本記事で退職金2000万円を例に、一括(一時金)での受け取りと年金形式での受け取りでどのくらい税金が異なるのか、どちらのほうが多く受け取れるのか、確認してみましょう。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

目次

結論:税金だけなら「一時金」が圧倒的に有利!

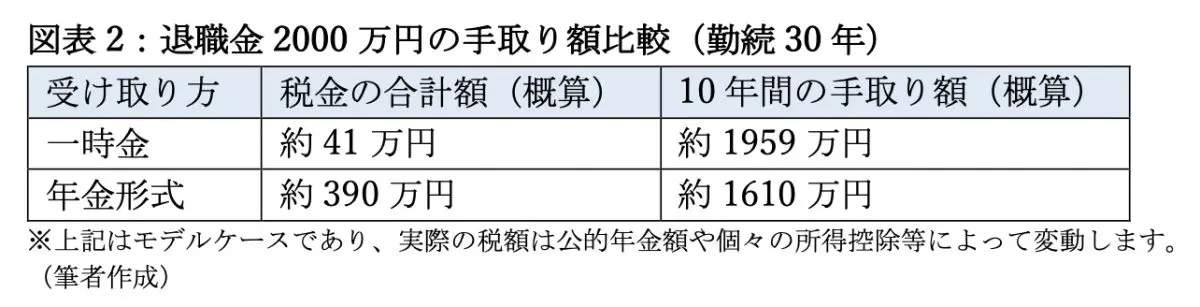

まずは、多くの方が気になる税金の比較から見てみましょう。ここでは、勤続30年の方が退職金2000万円を受け取るケースでシミュレーションします。

1. 「一時金」で受け取る場合の税金

一時金で受け取る場合、「退職所得控除」という非常に強力な税金の優遇制度が使えます。これは「長年の功労に報いるため」という国の配慮で、税負担が軽くなるように設計されています(※1)。

計算のポイントは、以下の2つです。

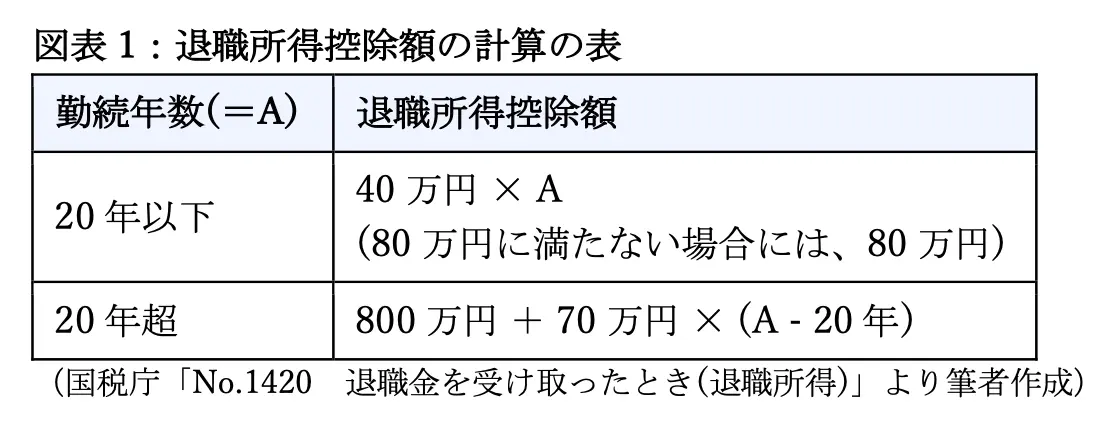

■大きな控除額:勤続30年の場合、退職所得控除額は1500万円です。

退職所得控除額:800万円+70万円 ×(30年-20年)=1500万円(図表1参照)

■課税対象が半分に: 控除額を超えた分も、さらに半分にしてから税金を計算します。

課税対象額:(2000万円-1500万円)× 1/2 = 250万円

この250万円に対して所得税・住民税がかかるため、税額の合計は約40万6000円です。手取り額は、約1959万4000円になります(※2)。

2.「年金形式」で受け取る場合の税金

一方、年金形式で受け取ると、毎年「雑所得」として扱われ、公的年金と合算して税金が計算されます。ここでは、退職金2000万円を65歳から10年間、毎年200万円ずつ受け取るケースを考えてみましょう(公的年金は年額200万円と仮定)。

■毎年の収入:私的年金200万円+公的年金200万円=400万円

この400万円から「公的年金等控除(65歳以上で110万円)」などを差し引いて、税金を計算します。

このケースでは、年間の税額(所得税・住民税)は約39万円です。10年間受け取るので、合計の税額は約390万円にも上り、差し引きの手取り額の合計は約1610万円となります(※3)。

図表2から税金面だけを比較すると、一時金で受け取るほうが圧倒的に有利であることが分かります。

注意! 「税金」だけで決めると後悔する? 判断前に考えるべき3つの視点

「じゃあ、税金が安い一時金で決まりだ!」と思った方は、少しお待ちください。退職金の受け取り方は、税金だけで判断すると将来後悔してしまう可能性があります。考えるべきは、税引き後の「手取り額」だけではなく、そのお金を「どのように増やし、使っていくか」という視点です。

ここでは、3つの重要な視点をご紹介します。

視点(1):年金形式なら「運用で増やせる」可能性がある

実は、税制面で不利に見える年金形式にも、大きなメリットが存在する場合があります。それは、“会社が運用してくれることによる増額”です。

■予定利率の付与

会社によっては、年金形式で受け取ることを選択すると、まだ受け取っていない残高(原資)に対して、銀行預金を大きく上回る「予定利率」で運用してくれるケースがあります。例えば、予定利率が1.5%つけば、税金の負担増をカバーしてお釣りがくる可能性も十分にあります。

■計画的な資金管理

まとまったお金を一度に手にすると、投資に失敗したり、つい大きな買い物で使いすぎたりする不安がある方もいるでしょう。その点、毎月決まった額が振り込まれる年金形式は、公的年金と合わせて“安定したキャッシュフロー”を生み出し、計画的な生活を送るうえで大きな安心材料になります。

一時金で受け取るということは、こうした「会社による運用の機会」と「計画的な資金管理の仕組み」を手放すことでもあるのです。

視点(2):終身受け取りで「長生きリスク」に備えられる場合がある

会社によっては、退職金規定で本人が亡くなるまで年金を受け取れる「終身年金」を選択できる場合があります。一般的な確定年金(例:10年、20年など)は期間が終わると、給付も終了しますが、終身年金であれば長生きすればするほど総受取額が増えるため、長寿時代の心強い備えになります。

また、「年金で受け取っている途中で亡くなったらどうなるの?」と心配される方もいますが、ご安心ください。多くの制度では、残りの分がご遺族に一時金または年金として支払われます(詳細は勤務先の規定をご確認ください)。

視点(3):「社会保険料」という隠れた負担

そしてもう一つ、退職後の手取り額を左右する見落としがちな要素が「社会保険料(国民健康保険料や介護保険料)」です。退職後の手取り額は、「収入-(税金+社会保険料)」で決まります。

■一時金で受け取る場合

退職所得は社会保険料の計算外となるため、社会保険料への影響はありません。

■年金形式で受け取る場合

毎年の所得(雑所得)が増えるため、社会保険料が上がる可能性があります。

「税金はこれくらい」と計算していても、社会保険料の負担が増えて、年間の手取りが思ったより少なくなってしまった、という事態は避けたいものです。

年金形式を検討する際は、お住まいの自治体で保険料がいくらになるかを事前に確認し、税金と合算した「実質的な負担額」で一時金と比較することが、最適な選択をするためのカギとなります。

【2025年最新情報】知らないと損! iDeCo・企業型DCと退職金の「10年ルール」

近年、企業型DC(確定拠出年金)やiDeCoに加入している方が増えています。これらの老後資金を「一時金」で受け取る場合も、退職金と同じ「退職所得控除」が使えます。ここで重要になるのが、“受け取る順番とタイミング”です。

これまでは、DCまたはiDeCoの一時金を受け取ってから5年空ければ、会社の退職金を受け取る際にも、退職所得控除を再び満額が適用されました(通称「5年ルール」)。

しかし、働き方の変化に伴い、課税の公平性を確保するため、令和7年度税制改正でこの期間が「10年」に見直されることが決まりました(令和8年1月1日以降の受給から適用)(※4)。

<DC等を先に受け取る場合の退職所得控除の変更点>

■改正前(~2026年)

DC等の受け取りから5年以上空ければ、次の退職金の退職所得控除をフルに使える(重複期間は調整されない)。

■改正後(2027年~)

DC等の受け取りから10年以上空けないと、次に受け取る退職金の控除額が減らされてしまう。

この改正により、戦略が重要になります。例えば、以下のような受け取り方も考えられます。

1. 60歳でDC(またはiDeCo)を一時金で受け取る

2. 65歳で定年退職するが、会社の退職金(DBなど)は5年間繰り下げて運用してもらう(会社によっては繰り下げできない場合がありますので、勤務先の規定をご確認ください)

3. 70歳で会社の退職金を一時金で受け取る

こうすることで、DCと会社の退職金の受け取りに10年間の間隔が空くため、それぞれの退職所得控除を最大限に利用できる可能性があります。

なお、DC(またはiDeCo)を後で受け取る場合は、19年以上間を空ける必要がありますので間違えないようにしてください(通称「19年ルール」)。

まとめ:最適な受け取り方は「あなただけの正解」を探すこと

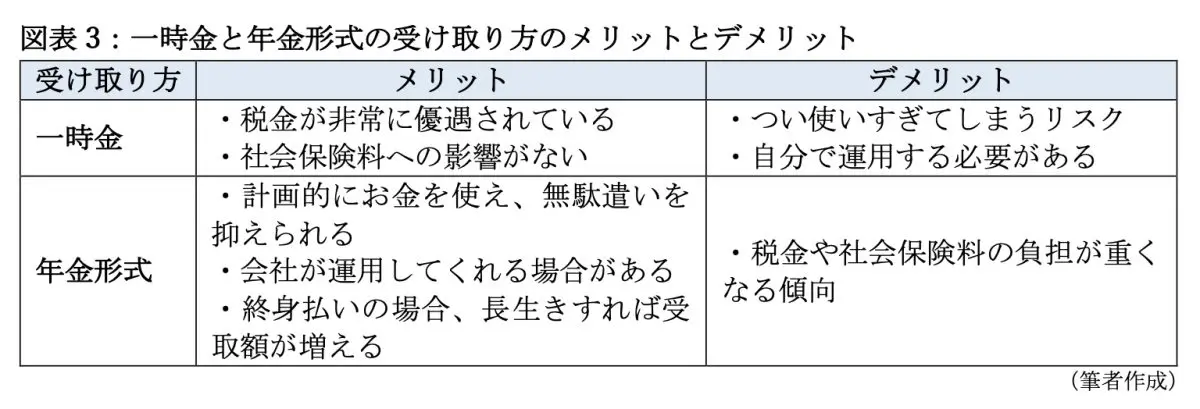

ここまで見てきたように、「一時金」と「年金形式」のどちらか一方が絶対的に正しいというわけではありません(※5)。退職金を一時金と年金形式で受け取る場合の、メリットとデメリットを図表3にまとめました。

多くの場合、一時金と年金を組み合わせる「併用」も可能です。

大切なのは、ご自身の退職後のライフプラン(いつ、何に、いくらお金を使いたいか)を具体的に描き、それに合わせてキャッシュフローをシミュレーションすることです。

・税金や社会保険料はいくらになるか?

・公的年金はいつから、いくらもらえるか?

・iDeCoやNISAなどの資産はどうするか?

人の寿命は誰にも分かりません。だからこそ、さまざまなパターンを想定し、ご自身とご家族にとって最も安心できる、納得のいく受け取り方を選択することが重要です。少しでも迷ったら、ぜひFPなどの専門家にご相談ください。

出典

(※1)国税庁 No.1420 退職金を受け取ったとき(退職所得)

(※2)国税庁 別紙 退職所得の源泉徴収税額の速算表

(※3)国税庁 No.1600 公的年金等の課税関係

(※4)財務省 令和7年度税制改正の大綱

(※5)株式会社ブレイク・フィールド社 ファイナンシャルフィールド 【退職金の受け取り方】年金or一時金or年金+一時金!結局どれがお得なの?

執筆者 : 植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)