老後資金の取り崩しの良い方法は? 定額と定率どちらが良いか?

本記事では、この2つの方法とともに老後資金の運用も合わせて学んでいくことにしましょう。

ファイナンシャルプランナー CFP

家電メーカーに37年間勤務後、MBA・CFPファイナンシャルプランナー・福祉住環境コーディネーター等の資格を取得。大阪府立職業訓練校で非常勤講師(2018/3まで)、2014年ウエダFPオフィスを設立し、事業継続中。NPO法人の事務局長として介護施設でのボランティア活動のコーディネートを担当。日本FP協会兵庫支部幹事として活動中。

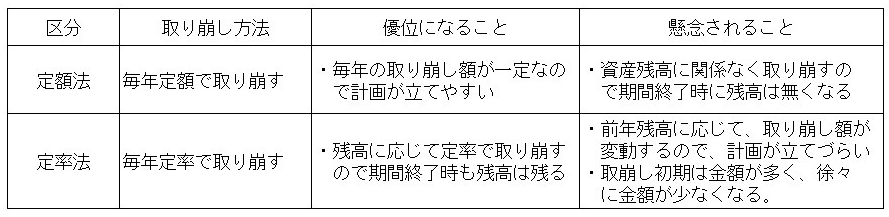

老後資金の取り崩し方法・定額法と定率法

老後資金の取り崩しは、リタイア後の定期的な収入(一般的には給料)がなくなった時点から始まり、25年から30年程度続くことになります。取り崩しの方法は、毎年定額で取り崩す「定額法」と毎年一定率で取り崩す「定率法」があります。それぞれの内容は図表1のとおりです。

図表1

表は筆者が独自に作成

定額法は、毎年の取り崩し額が一定なので、家計の計画が立てやすい反面、期間終了時には残高がなくなります。

また、資産を運用していた場合などは、予期しない市場の変動で運用損が出た場合は、予定通りの定額取り崩しができなくなる場合があります。

一方、定率取り崩しの場合は、取り崩し期間終了後も残高があるという安心感があります。

ただし、毎年金額が変わるため、計画が立てづらいことや取り崩し額が徐々に減少していくので、家計の状況を見て調整していく必要があります。

では、具体的に数値を設定して見てみましょう。

ここでは、取り崩しの元金を2000万円、期間は25年間と仮定します。定額法は毎年25分の1の80万円、定率法は4%と6%の2案を図表2に作成しました。

図表2

表は筆者が独自に作成

定額法は、毎年80万円で25年後には残高は0円になります。一方、定率法では単純に25年間で取り崩すと年4%程度(1/25=4%)になりますが、実際には毎年残高に対して一定率で取り崩すため、25年後にも721万円(約36%)が残ります。

このように定率取り崩しでは、取り崩し率を期間から機械的に算出すると、想定よりも資産が多く残る結果となるため、生活費とのバランスを踏まえて取り崩し率や他の条件を調整する工夫が必要になります。そこで本事例では、比較のために取り崩し率を6%とした場合の試算も行いました。

この事例のように、単純に取り崩し期間に合わせて定額や定率を決めることには課題があることが分かります。そこで、定額法と定率法に元金の運用を組み合わせた方法を見てみましょう。

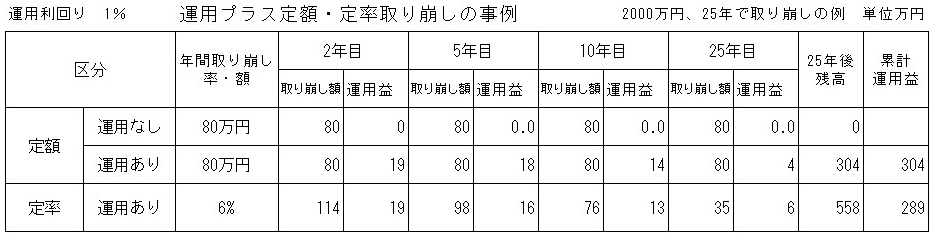

取り崩し元本の運用を含めた取り崩し法

ここでは、取り崩し元本は2000万円、定額取り崩し80万円、定率取り崩し率は毎年6%、運用利回りは年1%と設定してみます。運用利回りは、総資産残高に対してこの例では1%を想定するので、運用資産の比率にもよりますが、実運用する資産に対しては2%以上の運用利回りが必要となります。

図表3は、運用をしない(運用益はゼロ)場合と1%の運用益を複利とする場合の比較です。

図表3

表は筆者が独自に作成

図表3は、表2に運用利益を加算したものですが、定額と定率取り崩しに運用利益を加算することにより、25年後にも残高があることになります。定額取り崩しで304万円、定率取り崩し(6%)では558万円になります。

さらに、取り崩し額も常に80万円となるなどの優位点があると見ることができます。ただし、運用利益はリスクをとることが前提であり、予定通りに計上できない場合もあります。

終わりに

リタイア後の貯蓄した資産の取り崩しは、計画的に行わないと老後破産のような大変な結果を招くこともあります。そのためには、FPなどの専門家に依頼して25~30年間のキャッシュフロー表を策定して時系列で収支や資産残高を見ることや、毎年末に収支と資産残高を確認してみることが大切です。

定額法か定率法のいずれを選ぶ場合も、収入増(資産運用を含む)と支出見直しを含めて、自分の家計に適した方法を選ぶことが大事ではないでしょうか。

執筆者 : 植田英三郎

ファイナンシャルプランナー CFP