年金“月21万円”の夫婦…「持ち家だから安心」と思ってたのに、毎月「5万円」の赤字で、子どもに援助を頼むことに!?“家賃ほぼタダ”でも、老後の暮らしが苦しい理由

本記事では、老後の家計が赤字になりやすい理由と、持ち家ならではの思わぬ出費について解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

高齢夫婦無職世帯の家計の実態

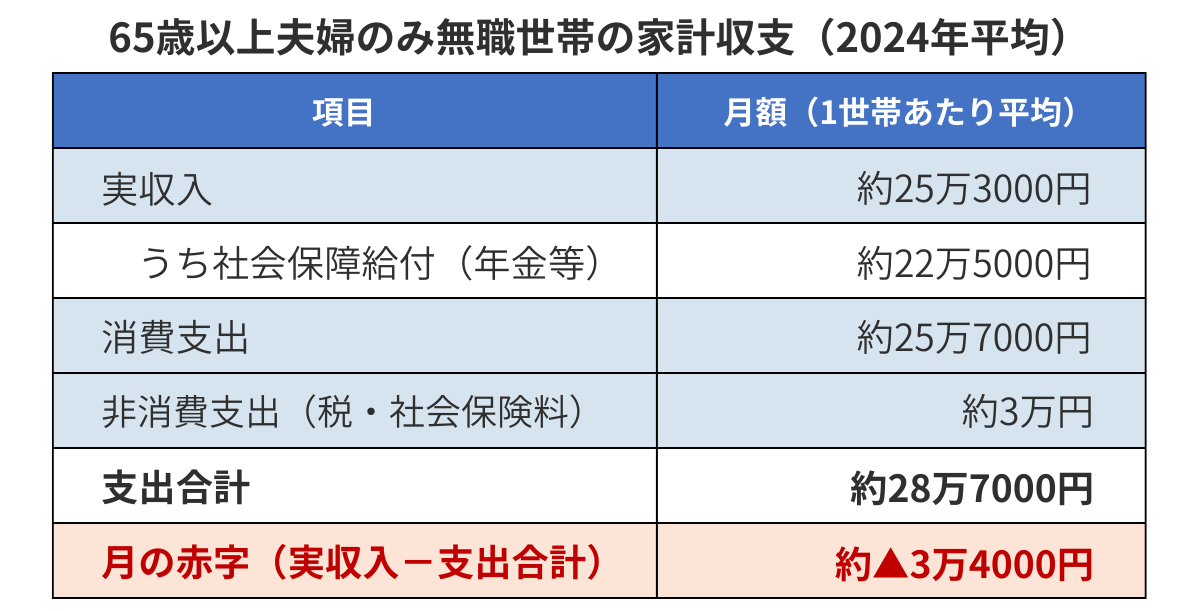

総務省の「家計調査」2024年(令和6年)のデータによると、65歳以上の無職世帯の平均は、実収入が月約25万3000円であるのに対し、消費支出と税金・社会保険料などを合わせた支出総額は月約28万7000円となっており、毎月約3万4000円の赤字が生じています。

さらに持ち家の修繕費や医療費といった出費が重なれば、赤字が5万円を超える月も出てきます。老後に思わぬ家計の不足が生じやすい理由を、以下で詳しく見ていきましょう。

図表1

総務省 家計調査報告(家計収支編)2024年(令和6年)平均結果の概要 より筆者作成

持ち家があっても安心できない3つの理由

「家賃がかからないから老後は大丈夫」という見方は、残念ながら楽観的すぎます。持ち家には、賃貸では生じない固有のコストが継続的・突発的に発生するからです。

理由1:維持費・修繕費がかかり続ける

持ち家のランニングコストとして、まず固定資産税があります。立地や建物の評価額によって異なりますが、年間10万~20万円程度を見込んでおく必要があります。

さらに見落としがちなのが修繕費です。屋根や外壁の塗り替えは10~15年に一度の目安で、費用は100万~200万円程度。給湯器やエアコンなどの設備も10~15年で交換時期を迎えます。「リタイア後に家のメンテナンスで一気に出費がかさんだ」というケースは非常に多く、計画的な積み立てがないと家計を直撃します。

理由2:医療費・介護費の増加

平均寿命が延びる中、老後の医療や介護は決して他人(ひと)ごとではありません。

年齢とともに通院頻度は上がり、慢性疾患の長期治療が必要になるケースも増えます。高齢者の医療費自己負担は所得に応じて1~3割で、現役並みの収入がある場合は現役時代と同じ3割負担のままとなります。通院回数が増えれば、自己負担が少なくても医療費の総額は積み上がっていきます。

また、要介護状態になった場合の介護サービス費は、在宅介護で月数万円、施設入居では月15万~20万円以上かかることもあります。

理由3:物価上昇による生活費の増加

近年の物価上昇により、食費や光熱費などの日常的な支出が増え続けています。年金は物価の変動に応じてある程度調整される仕組みがありますが、実際の物価上昇に完全に追いつくとは限りません。固定収入である年金に対して支出が増えていけば、赤字幅は徐々に広がっていきます。

「老後2000万円問題」は本当に過去の話?

2019年に話題になった「老後2000万円問題」では、当時の家計調査データ(高齢夫婦無職世帯の収入約21万円、支出約26万円、毎月約5万円の赤字)をもとに、30年間で約2000万円の不足が生じるという試算が示されました。

2024年データでは不足額は月約3万4000円となっていますが、「年金だけでは毎月赤字になりやすい」という構造は変わっていません。仮に月3万4000円の赤字が20年続けば、不足総額は約816万円にのぼります。医療費・介護費・住宅の修繕費などの大きな支出が重なれば、さらに多くの貯蓄が必要になります。

まとめ

老後の家計では、持ち家があっても毎月数万円の赤字が生じやすいのが実態です。「家賃不要=老後安心」ではなく、維持費・修繕費、医療費・介護費、物価上昇という3つのコストが家計を圧迫する可能性があります。

老後の資金計画は、現役のうちから「年金収入で賄えない分」を見越して準備しておくことが重要です。家計の現状を把握したうえで、早めに対策を始めることが、老後に子どもへの援助を頼らずに済む暮らしにつながります。

出典

総務省 家計調査報告(家計収支編)2024年(令和6年)平均結果の概要

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー