iDeCoを始めている人は6月から手取りが変わる?iDeCoでの節税分は確実に貯めよう!

加入者数は、2017年3月末時点で43.1万人(厚生労働省より)だったのが、2018年2月末現在で81.7万人(イデコ公式サイトより)に拡大しています。

加入者数が拡大した背景には、もともと会社員自体は加入できましたが、会社に確定給付型企業年金や厚生年金基金など企業年金がある会社員は加入できなかったので、その会社員や公務員、専業主婦(夫)(第3号被保険者)など加入者基準の拡大にともない、加入者数も増えたことがあげられます。

また、マスコミを始め国や金融機関の努力もあって、徐々にイデコのことが周知されるようになったことも影響しているかと思います。

イデコの加入者数がここ1年ほどで倍増しているのも、各個人の公的年金を始め、老後に対する経済的不安を少しでも減らしたいという意識の表れではないでしょうか。

FP事務所 くるみ企画 代表

確定拠出年金相談ねっと認定FP、2級ファイナンシャル・プランニング技能士、AFP(日本FP協会)、企業年金管理士(確定拠出年金)。

大学卒業後、旅行会社、外資系生命保険会社勤務を経て、ファイナンシャル・プランナー(FP)として独立。

「老後資金の不安をゼロにする」特に中小零細企業の退職金を大企業、公務員並みの2000万円以上にするというミッションのもと、マネーセミナーや個別相談、中小企業に確定拠出年金の導入支援を行っている。金融商品は出口が大事。「一生のお付き合い」がモットー。

FP事務所 くるみ企画

末次ゆうじYouTubeチャンネル

イデコの口座で資産形成すれば節税になる!

イデコのメリットは、やはりほかの制度や金融商品にはない、手厚い税制優遇があげられます。

1.掛金が全額所得控除になり、所得税・住民税が安くなり節税になる

2.運用益が非課税になる

3.受取り時も公的年金等控除、退職所得控除が使えるため優遇されている

この3点が税制優遇のメリットです。

加入者やこれからイデコを検討中の人のなかで、「節税があるからイデコに加入」という考えの人もいるかもしれません。

自分にとってメリットがある制度は、やはり活用したほうが得ですし、得しながら資産形成ができればワクワクしますよね。

会社員の松田さん30代(仮名)も昨年から、イデコに加入しました。専業主婦の奥さんと一緒に始め、運用の状況など確認しています。

昨年の12月に松田さんは会社で年末調整を行い、1月に所得税の還付を給与と一緒に受けました。改めて所得控除の意味を実感し、その還付される金額を見てすごさを知りました。

その年末調整後の2018年度になってからも、会社の同僚や友人にイデコのことを話しては、やっていない人にはやったほうがいいと少しおせっかい気味なときもありました。

イデコを始めれば、会社員や公務員は、職場で年末調整してくれるので、特に何か手続きをする必要はありません。ただし、年末調整に間に合わなければ確定申告をすることで還付申請は可能です。

(筆者作成)

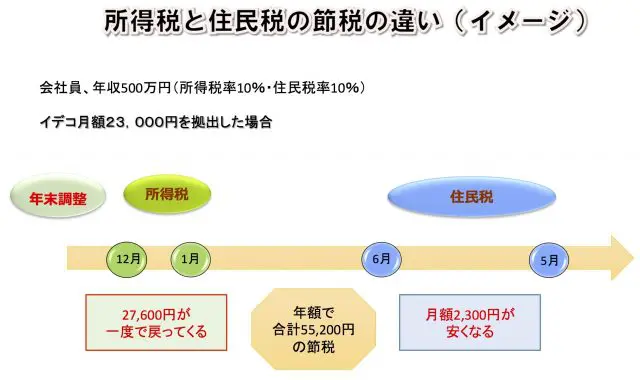

住民税は6月から給与天引きで変わる

所得税は年末調整によって12月や翌年1月の給与に上乗せされて戻ってきますが、もう1つの税金である住民税は、少し勝手が違ってきます。

住民税は、所得税から半年遅れでやってきます。6月の給与から天引きされる人が多いかと思います(特別徴収といいます)。

ここで気を付けたいのは、住民税は戻ってくる税金ではなく、6月より引かれる税金が少なく(安くなる)ということです。結果的に手取りが増えるということが節税になるのです。この住民税は給与明細で確認してください(源泉徴収票には記載されていません)。

ここで具体的にいくらの住民税が安くなるか? 松田さんの例で考えてみましょう。

年収500万円の松田さんは、昨年イデコを月額23,000円で始めました。

住民税率は、日本全国一律10%ですから、

23,000円×12カ月×10%=27,600円(年額)

6月から来年の5月まで、給与天引きされる住民税が27,600円節税できます。

月で考えたら2,300円になり、この金額が引かれないということです。

節税分を先取りして貯蓄することが重要

このように「イデコをやれば節税になります」と言いますが、税金の種類によって節税方法が違ってきます。住民税の場合は、還付される仕組みではないため、イメージがつかず「見える化」がしにくいかと思います。

よって、節税分は前もって先取りして貯蓄するなどしていくことが重要になります。

もし使ってしまえば、節税という優遇を活かしきれていないことにもなります。イデコを始めた人は、6月からの手取りを意識してみてください。節税分を確認して、そのまま貯蓄や資産運用する仕組みを考えてみてはいかがでしょうか。

Text:末次 祐治(すえつぐ ゆうじ)

FP事務所 くるみ企画 代表

確定拠出年金相談ねっと認定FP、2級ファイナンシャル・プランニング技能士、AFP(日本FP協会)、企業年金管理士(確定拠出年金)