年金の繰下げ受給とその注意点(4) 1か月0.7%増額とは限らない! ほかの年金がある場合の注意点

最終回第4回目の今回は、繰下げそのものができない場合について解説します。(全4回のうちの4回目です)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

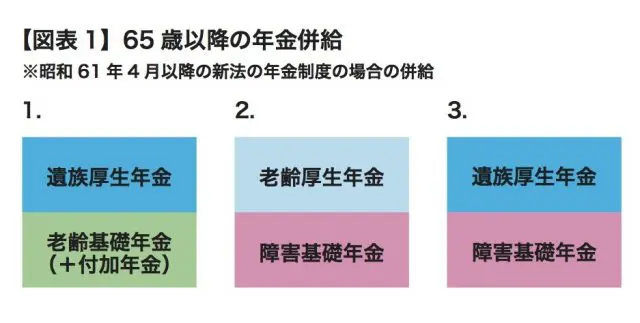

ほかの種類の年金があると繰下げできない

年金は「1人1年金」を原則としており、異なる種類の年金が複数ある場合は、それぞれ併給できません。

ただし、65歳以降は例外的に、1.老齢基礎年金(+付加年金)と遺族厚生年金、2.障害基礎年金と老齢厚生年金、3.障害基礎年金と遺族厚生年金の組み合わせであれば、併給が可能です(【図表1】)。

また、1.の場合について、老齢厚生年金を受ける権利もある人については、原則、老齢基礎年金と老齢厚生年金をまず受給し、遺族厚生年金については老齢厚生年金を差し引いた差額分を受ける形で併給することになります。

【図表1】の1. 2. 3.のいずれかに該当する人は、65歳以降老齢基礎年金や老齢厚生年金の繰下げをしつつ、ほかの年金と併給することを考える人もいるでしょう。

しかし、すでに障害年金や遺族年金を受ける権利がある場合に併給ができたとしても、障害基礎年金のみの権利がある人が老齢厚生年金のみの繰下げが可能な場合を除いて、老齢厚生年金、老齢基礎年金の繰下げができません。

したがって、65歳までは遺族厚生年金を受給していた人が65歳を迎え、老齢基礎年金と遺族厚生年金を併給する場合に、老齢基礎年金を繰下げにより増額させることはできないことになります。

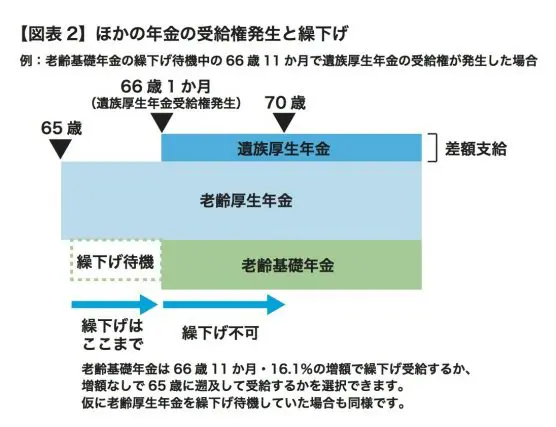

ほかの年金が受け取れると繰下げはそこまで

また繰下げ受給しようと、66歳以降の繰下げ待機している間、ほかの年金の権利が発生した場合は、繰下げ受給はそこまでで、それ以上は繰下げができません。

【図表2】のように、老齢基礎年金を70歳まで繰下げしようと考えていたところ、66歳11か月で遺族厚生年金を受け取れるようになると、繰下げは66歳11か月までとなり、23か月16.1%分までの増額しかできません。

それ以降は遺族厚生年金から老齢厚生年金相当額を差し引いた差額分の遺族厚生年金、老齢厚生年金、老齢基礎年金で併給することになります。

以上のように、全4回にわたって繰下げ受給についての主な注意点を述べてきました。繰下げの基本ルールを踏まえ、家族構成による加算の有無、就労状況、ほかの年金の有無といった点を考慮したうえで、受給を決める必要があるでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー