基本をおさらい!国民年金の被保険者とは?(2)-第2号被保険者について-

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

厚生年金に加入すると同時に国民年金第2号被保険者に

会社員や国家公務員、地方公務員、私立学校の教職員は厚生年金被保険者になります。その厚生年金被保険者は、国民年金としては第2号被保険者となります。つまり2つの年金制度に加入することになります。

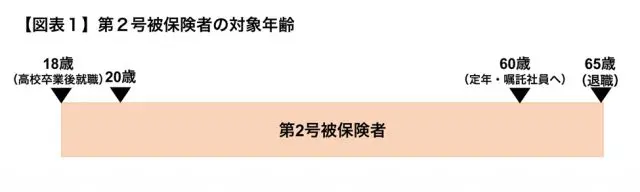

国民年金の加入義務があるのは20歳から60歳までとなっていますが、20歳前や60歳以降に在職中の場合も第2号被保険者となります。

例えば、高校を卒業して、18歳で就職した人や60歳で定年を迎えた後に嘱託で継続勤務している人も第2号被保険者として国民年金の被保険者になり、65歳時点で老齢年金を受給する権利がある場合、在職中であれば65歳までは第2号被保険者となります(【図表1】)。

20歳前や60歳以降の人も対象となる点は、前回取り上げた第1号被保険者と次回取り上げる第3号被保険者と異なります。また、第2号被保険者は日本国内に住所がある必要はありません。

また、パートタイマーであっても、フルタイムの4分の3以上の勤務時間で会社に勤務する人や、従業員501人以上の大企業に、週20時間以上、月額賃金8万8000円(年収106万円)以上で勤務する等、一定の条件を満たした短時間勤務の人も第3号被保険者にならず、第2号被保険者となります。

第1号被保険者と異なり、国民年金保険料(2019年度月額:1万6410円)は納付しませんが、保険料については厚生年金保険料として負担します。会社・事業所と被保険者で半分ずつの負担となり、被保険者の負担分は毎月の給与、賞与から控除されます。

保険料額は標準報酬月額(8万8000円~62万円の範囲)、標準賞与額(1000円未満切り捨て。1月の賞与額の上限は150万円)に保険料率を掛けて計算しますので、給与や賞与が高い人は保険料も高く、低い人は保険料も低くなります。

会社員であれば、保険料率は18.3%(2017年9月以降)になりますので、標準報酬月額が24万円であれば、被保険者の負担分は24万円×9.15%(18.3%×1/2)の月額2万1960円となるでしょう。

第1号被保険者が20歳から60歳までの40年間、国民年金保険料を納付すれば、国民年金制度の老齢給付である老齢基礎年金は満額(2019年度:年額78万100円)受給できますが、同様に20歳から60歳までで、厚生年金保険料を負担した月についても納付期間として老齢基礎年金の額に反映されます。

他に、厚生年金加入期間や加入期間中の報酬に応じて、別途、厚生年金保険制度から老齢厚生年金も受給できることになります(2階建ての年金制度)。

65歳以降在職中の場合

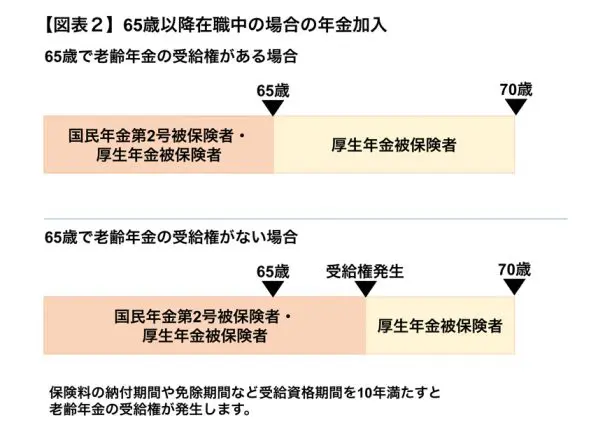

65歳以降も在職している限りは、70歳までは厚生年金保険制度の被保険者になり、厚生年金保険料を負担します。しかし、65歳ですでに老齢年金(老齢基礎年金や老齢厚生年金)を受給する権利がある場合、国民年金としては第2号被保険者にはなりません。

つまり、65歳前と異なり、65歳以降は「厚生年金被保険者=国民年金第2号被保険者」ではなくなります(【図表2】)。

そのため、65歳以降在職中に初診日(病気やケガで初めて医師等の診療を受けた日)のある傷病で、障害基礎年金を受給することはできなくなります。

また、第2号被保険者でないと、その配偶者(20歳以上60歳未満)も第3号被保険者になることができませんので、65歳以降の在職中の場合はその点注意が必要です。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー