将来に備えてしっかり理解しておきたい厚生年金。老後いくらもらえるか知っていますか?

公的年金には国民年金と厚生年金保険の2種類があり、今回は会社員や公務員、長時間パートなどの方が加入される「厚生年金保険」についてお伝えします。

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー、住宅ローンアドバイザー(一般社団法人住宅金融普及協会)、キャリアコンサルタント

ウェディングドレスショップ「Atsu Nishikawa」を17年間経営。

接客の中でこれから結婚するおふたりのお金の不安や子供を授かったときの給付金や育児休業のこと、また親からの贈与や年金のことの悩みを伺い、本格的にファイナンシャルプランナーとして活動を始めました。

みなさまの「小さな疑問や不安」を分かりやすく解決していくことを目指しています。

厚生年金保険の加入者とは?

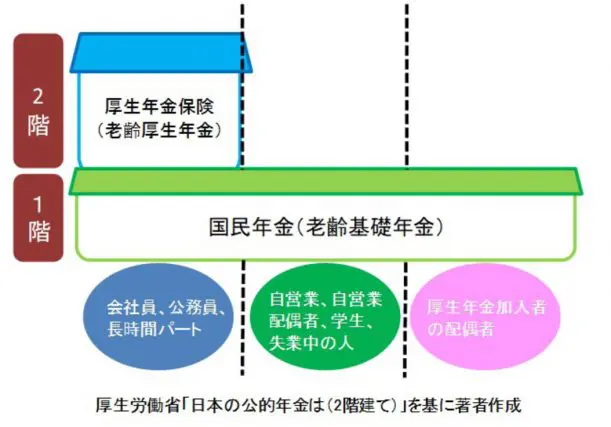

前にお伝えしたように、国の保険制度である「公的年金」は、大きく分けて2種類あります。20歳以上60歳未満のすべての人が加入する「国民年金」、そして会社員や公務員、長時間パートが加入する「厚生年金保険」です。

雇用形態が非正規であるパートやアルバイトの場合、事業者に常時雇用(労働時間および労働日数が正規社員の4分の3以上)されていれば、厚生年金保険の被保険者です(※1)。また、平成27年10月より公務員などが加入する「共済年金」は「厚生年金保険」に一元化されました。

厚生年金保険加入者は国民年金にも加入している

公的年金の仕組みで間違えやすいのが、国民年金は自営業者が加入するもの、厚生年金保険は会社員が加入するものという勘違いです。厚生年金保険の加入者は国民年金の加入者でもあります。

「公的年金は2階建て」と言われているのは、厚生年金保険加入者が国民年金と厚生年金保険の両方から年金を受給できるからです。そのため必然と厚生年金保険加入者は国民年金のみの加入者より年金の受給金額が多くなります。

厚生年金保険の受給にはどんな条件があるの?

まず、資格期間(保険料納付済み期間と国民年金の保険料免除期間などを合算した期間)が10年以上というのが受給条件です。国民年金に10年以上加入していれば、厚生年金保険の加入期間がたとえ1ヶ月であったとしても、受給できます。逆に資格期間が10年未満であれば、厚生年金保険の受給もできません。

厚生年金保険は公的年金の2階建て部分にあたるため、基本は国民年金(1階部分)の加入が条件です。会社等で厚生年金保険に加入している場合は、自動的に国民年金にも加入していることになります。

日本年金機構の「ねんきんネット」より、下記の情報を確認できますので、今現在の加入状況を確認しましょう(※2)。

・公的年金制度(国民年金・厚生年金保険・船員保険)の加入履歴(加入していた制度やその期間、加入あるいは資格喪失年月など)

・国民年金保険料と国民年金付加保険料の納付状況

・厚生年金保険に加入時の会社名、標準報酬月額、標準賞与額

・船員保険に加入時の船舶所有者名、標準報酬月額、標準賞与額

・年金見込額、これまでの保険料納付額など

厚生年金保険の受給金額はどれぐらい?

実際に将来の受給金額がどれくらいなのかが気になるところです。前述のとおり、厚生年金保険受給者は国民年金の受給額と厚生年金保険の受給額を合わせた金額です。

1階部分の国民年金の受給金額の満額は78万100円(2019年4月~)です。国民年金の保険料は全国誰もが一律のため、満額金額が決まっています。満額を受給するためには20歳から60歳までの40年間、保険料を納める必要があります。

例えば、30年間保険料を納めた方は78万100円×360ヶ月/480ヶ月=58万5075円が受給金額です。

では、2階部分の厚生年金保険の受給金額はどうなのでしょうか?実は、厚生年金保険の受給金額は加入期間と保険料(月収により保険料が違う)の違いにより、受給者ごとに大きな差が発生します。ここでは基本的な計算方法をお伝えします。

ここでは、生年月日が昭和21年4月2日以降の人で、平成16年改正水準(本来水準)の厚生年金報酬比例部分を例に説明します。

例えば、22歳で平成10年4月より厚生年金保険に加入し、平成15年3月までの5年間の平均標準報酬月額が25万円と仮定し、平成15年4月から平成30年3月までの15年間の平均標準報酬額が40万円としたら、

(25万円×7.125/1000×60ヶ月)+(40万円×5.481/1000×180ヶ月)=50万1507円です。国民年金は78万100円×240ヶ月/480ヶ月=39万50円です。

国民年金39万50円+厚生年金保険50万1507円=89万1557円となり、今現在のこの方の受給額は、年額89万1557円です。

※上記の計算式は昭和21年4月2日以降に生まれた方の給付乗率となります。昭和21年4月1日以前に生まれた方の給付乗率は日本年金機構のHPを参照ください。

仮に国民年金のみの加入であれば、年額39万50円となり、年額約50万円の差ができます。

まとめ

公的年金は強制加入なので、国民は必ず加入しなければなりません。厚生年金保険の加入も事業者の義務となります(※3)。

しかし、厚生年金保険加入義務の事業者が厚生年金保険に加入していないことが多くあります。なぜなら、厚生年金保険は事業者と加入者が保険料を労使折半(半分ずつ払う)する仕組みなので、事業者にかなりの負担がかかるためです。

(※3)の資料には「国民年金の保険料の免除」について記載していませんが、どうしても国民年金の保険料が支払えない場合の特別な制度があります。申請しなければ未加入となり、申請して受理されれば、加入期間に加えられます(※4)。

多くの方が老後の中心資金となる「公的年金」に関心があると思います。まずは「ねんきんネット」に登録して、自分の現在の状況を知ることが大切です。

(※1)厚生労働省「平成28年10月から厚生年金保険・健康保険の加入対象が広がっています!(社会保険の適用拡大)」

(※2)日本年金機構「年金記録の確認」

(※3)独立行政法人 福祉医療機構「社会保険(厚生年金・健康保険)への加入手続きはお済みですか?」

(※4)日本年金機構「国民年金保険料の免除制度・納付猶予制度」

執筆者:西川誠司

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー、住宅ローンアドバイザー(一般社団法人住宅金融普及協会)