国民年金保険料を納めたことがない専業主婦、これから納める必要があることも?

しかし、専業主婦だった人でも、今後保険料を納付することがありますので、自身が今後それに該当する場合を想定しておきましょう。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

現行制度上、専業主婦も年金制度に加入義務がある。

現行制度上、20歳以上60歳未満であれば、原則国民年金に加入義務があり、会社員や公務員の被扶養配偶者で専業主婦となっている人も第3号被保険者として加入しますが、国民年金保険料の負担はありません。

保険料の負担がなくて、保険料を納めた期間、つまり保険料納付済期間として将来の老齢基礎年金が計算されることになり、また、障害基礎年金の受給要件の判定も行われます。

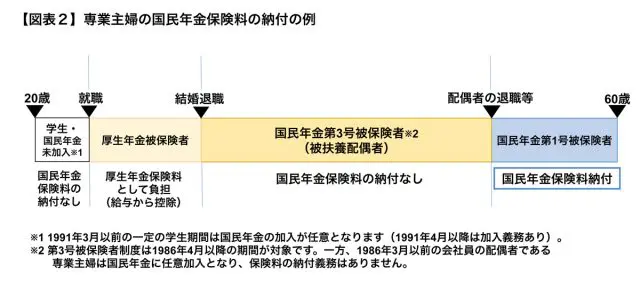

結婚前は、数年間会社員として勤め(在職中は厚生年金保険料が給与より控除)、結婚退職後は長く専業主婦を続けているという人も多いのではないでしょうか?

また、就職する前についても、大学や短期大学などの学生時代(20歳以降の期間)がある場合に、国民年金に加入していない人もいることでしょう(1991年3月以前については一定の学生は国民年金への加入が任意でした)。

そうなると、これまで国民年金保険料としては一度も払ったことがない専業主婦の人もいることでしょう。

夫が退職した場合、65歳になった場合の妻の納付義務

そういった国民年金保険料の納付経験がなかった専業主婦の人でも、これから先、自ら国民年金保険料を支払わなければならない場合があります。

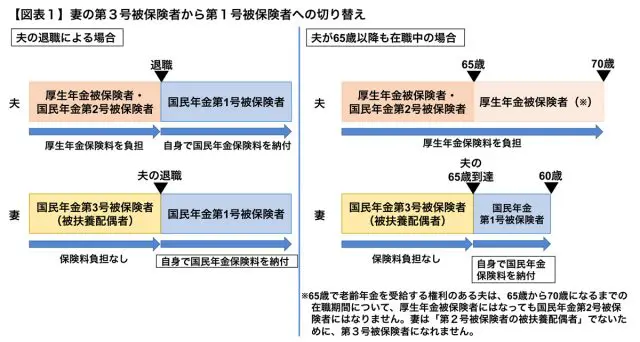

会社員・公務員(厚生年金被保険者・国民年金第2号被保険者)だった夫が退職した場合は、60歳未満の妻は年金制度上の被扶養配偶者、つまり第3号被保険者にはなりません。

夫が退職後に再就職しなければ、60歳未満の専業主婦の妻は60歳になるまで第1号被保険者として国民年金保険料を納める必要があります(【図表1】左)。保険料は月額1万6410円(2019年度)ですが、毎月の保険料を納付して初めて、その月は保険料納付済期間として計算されることになります。

また、夫がずっと在職中であっても、本格的に老齢年金の受給が可能な65歳以降の在職期間については、60歳未満の妻は第3号被保険者になりません。夫が65歳時に60歳未満である妻は、60歳になるまで毎月国民年金保険料を納付する義務があります(【図表1】右)。

もちろん、妻が第3号被保険者であるときに、夫が死亡した場合や、夫婦が離婚した場合も、それ以降については、妻自身が会社員等(厚生年金加入)として勤務しないのであれば、60歳になるまで第1号被保険者になります。

第1号被保険者への切り替えの手続きを忘れずに

以上のように、今まで国民年金保険料を納めたことがない専業主婦の人でも今後納める場合がありますので、今のうちから想定しておくとよいでしょう(【図表2】)。

第3号被保険者から第1号被保険者へ切り替えることになった場合は、妻は切り替えの手続きを行う必要があります(法律上は、該当してから14日以内の手続きが必要です)。手続きは住所地の市区町村役場の国民年金窓口です。そのときは忘れずに手続きを行いましょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー