年金を受け取りながら働くと、支給額が減る? 在職老齢年金制度とは

昭和36年(女性は41年)4月1日以前に生まれた人には、60歳から65歳までの特別支給の老齢厚生年金を受けとることができます。ただしその場合、収入によってもらえる年金が調整されてしまうことがあります。

CFP(R)認定者

確定拠出年金相談ねっと認定FP

大学(工学部)卒業後、橋梁設計の会社で設計業務に携わる。結婚で専業主婦となるが夫の独立を機に経理・総務に転身。事業と家庭のファイナンシャル・プランナーとなる。コーチング資格も習得し、金銭面だけでなく心の面からも「幸せに生きる」サポートをしている。4人の子の母。保険や金融商品を売らない独立系ファイナンシャル・プランナー。

特別支給の老齢厚生年金

年金はいつから受け取れるのでしょう。公的年金制度の加入が10年以上あり、厚生年金保険の加入期間が12ヶ月以上ある方については、60歳~65歳の間に特別支給の老齢厚生年金を受け取れます(昭和36年[女性は昭和41年]4月1日以前に生まれた人には、65歳より前に特別支給の老齢年金が支給されます)。

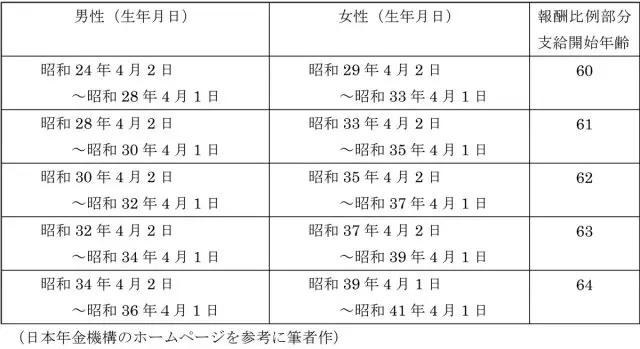

特別支給の老齢厚生年金の支給開始月は、性別・生年月日によって異なります。具体的には、以下の表のようになります。

特別支給の老齢厚生年金は、繰り下げができません。受給できる日以降、速やかに受け取り手続きをしましょう。

厚生年金保険料を払いながら年金を受け取る「在職老齢年金」

60歳以上で老齢厚生年金が受給できる方が厚生年金保険の被保険者である場合、年金と給与・賞与を全部受け取れるかというと、そうではありません。給与や賞与の金額により、年金の一部または全部が停止される場合があります。これが「在職老齢年金」です。

年金加入は60歳まで…というのは国民年金の場合で、厚生年金は70歳まで(70歳の誕生日の前日まで)加入資格があります。社会保険加入の会社に勤務していて、社会保険の加入資格を満たしているのに、年金を減らされるのが嫌だから加入しないということはできません。

70歳になれば75歳まで健康保険のみの加入になります。75歳以上は健康保険に加入できません。後期高齢者医療の被保険者になります。

もし、定年後は会社勤めではなく自営業(個人事業主)となる場合は、社会保険の加入資格がありませんから、収入を得ながらでも厚生年金を減らせることはありません。調整されるのは、厚生年金保険料を支払いつつ老齢厚生年金を受け取る場合です。

60歳から65歳未満の28万円と47万円の2つの壁

受取金額がいくらだと調整を受けるのでしょうか?老齢厚生年金額を12ヶ月で割った金額を「基本月額」とします。標準報酬月額(給与)に、標準賞与額(直近1年間の賞与)を12ヶ月で割り加えたものを「総報酬月額相当額」といいます。

平成31年度の支給調整開始額は28万円、支給停止調整額(変更)額は47万円です。これらは賃金や物価の変動で毎年改定されます。

「総報酬月額相当額」+「基本月額」≦28万円までは給与も賞与も年金もまるまる受け取れます。

しかし、「総報酬月額相当額」+「基本月額」>28万円になると、受け取る年金額が調整されます。在職老齢年金=基本月額―支給停止額となり、以下のように計算されます。

(1)総報酬月額相当額≦47万円の月

・「基本月額」≦28万円の場合

在職老齢年金額の月額=基本月額-(総報酬月額相当額+基本月額-28万円)×1/2

・「基本月額」>28万円の場合

在職老齢年金額の月額=基本月額-(総報酬月額相当額×1/2)

(2)総報酬月額相当額>47万円の月

・「基本月額」≦28万円の場合

在職老齢年金額の月額=基本月額-{(47万円+基本月額-28万円)×1/2+(総報酬月額相当額-47万円)}

・「基本月額」>28万円の場合

在職老齢年金額の月額=基本月額-{47万円×1/2+(総報酬月額相当額-47万円)}

また、加給年金をもらえる要件を満たしている場合でも、支給停止額が基本月額以上になる場合(在職老齢年金がゼロ)は加給年金も停止されます。

退職後、すぐに就職しなかったら

60歳以上65歳未満の場合の厚生年金加入者が退職して、1ヶ月以内に再就職しない場合は、退職した次の月の分から見直しがされます。年金額の停止がされていた場合、停止がなくなり全額支給されます。また、60歳を過ぎてから退職するまでの年金加入期間を加算し年金額が再計算されます。

1ヶ月以内に再就職した場合、転職の場合でも厚生年金に引き続き加入することになるときは、在職老齢年金の扱いになります。ただし、65歳になる時は在職中でも年金額の再計算がされます。また、在籍し続け70歳になるとき(厚生年金の被保険者でなくなる時)も、年金額の再計算がされます。

なお、在職老齢年金制度は、就労意欲を削ぐ制度のため、見直しがされます(2019年6月21日閣議決定「経済財政運営と改革の基本方針 2019 について」より)。

<引用、参照>

2019年6月21日閣議決定「経済財政運営と改革の基本方針 2019」

日本年金機構「60歳台前半(60歳から65歳未満)の在職老齢年金の計算方法」

日本年金機構「特別支給の老齢厚生年金について」

日本年金機構「年金の繰下げ受給」

執筆者:林智慮

CFP(R)認定者