リタイヤ後に収入を増やすコツ! 公的年金の繰り下げ受給について解説

そういった中で、老後資金が十分に確保できそうもなかったり、もう少しゆとりのある老後生活を送りたいと思ったりする方もたくさんいらっしゃると思います。資金を準備できなかった過去を悔やんでも過去を変えることはできません。

それよりもむしろ、リタイヤ後の収入を増やす方法を考えたほうが良いのです。そのために手っ取り早い方法としては、再雇用で働き続ける、アルバイトをしてお金を稼ぐといった方法があるでしょう。あるいは、やりたかった夢をかなえるべく起業するといった方法もあるかもしれません。

今回は、最近注目され始めている「公的年金の繰り下げ受給」について考えてみたいと思います。

ファイナンシャル・プランナー

中小企業診断士

早稲田大学理工学部卒業。副業OKの会社に勤務する現役の理科系サラリーマン部長。趣味が貯金であり、株・FX・仮想通貨を運用し、毎年利益を上げている。サラリーマンの立場でお金に関することをアドバイスすることをライフワークにしている。

繰り下げ受給の仕組みと手続きについて

■繰り下げ受給とは

老齢年金、すなわち老齢基礎年金および老齢厚生年金の支給開始年齢はいずれも原則として65歳ですが、どちらも66歳以降70歳まで1ヶ月単位で受給を繰り下げることで、年金額を増額できます。

一方、実際に繰り下げ受給をしている人は平成28年度で2.4%(※1)とそう多くありませんが、今後、平均寿命の延びている中で、繰り下げ受給の理解も深まり、その率が増えてくる可能性もあります。

■繰り下げ受給でどれくらい増える?

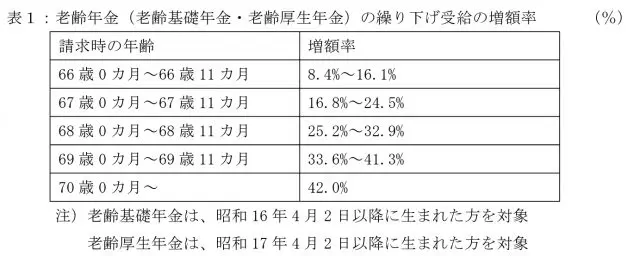

繰り下げ受給をすることで、年金額は表1のように増えます。繰り下げ受給は1ヶ月単位で繰り下げることができますが、2ヶ月単位で増額率を記載しています。このように、繰り上げ期間を延ばせば延ばすほど増額率は上昇していき、70歳まで繰り下げれば42%の増額率となります。

表1:老齢年金(老齢基礎年金・老齢厚生年金)の繰り下げ受給の増額率 (%)

老齢年金は最大で42%も増額されますが、繰り下げした年齢の前に亡くなってしまえば、年金を一円も受け取ることができません。受給を繰り下げた時の受給総額が65歳から受け取ったときの受給額を超えないと、金額的には得したことになりません。

したがって、ある程度長生きしないと繰り下げ受給のメリットを享受することはできません。

■繰り下げ受給の選択

老齢基礎年金と老齢厚生年金のどちらか一方を繰り下げできますし、両方同時に繰り下げることもできます。したがって、老後の収入を見ながら、両方繰り下げたほうが良いのか、一方だけで良いのか、時期をどうするのかを検討するのがよいでしょう。もちろん、繰り下げ受給をしないという選択肢もあります。

繰り下げ受給の手続き

■繰り下げ受給開始の手続き

繰り下げ受給をするには特別な手続きは必要ありません。補足説明をしますと、老齢年金を受け取るために、老齢年金の支給開始年齢に達した人に支給開始年齢に到達する3ヶ月前に送付されてくる「年金請求書」を年金事務所等に提出する必要があります。

繰り下げ受給を希望する場合には、この請求書を提出しなければ、自動的に繰り下げ受給が適用されますので、手続きは不要ということになります。

■繰り下げ受給終了の手続き

66歳以降に受給を希望するには、「老齢基礎年金・老齢厚生年金支給繰下請求書」を提出すれば、請求した翌月から年金を受給できます。最初から何歳まで繰り下げると決めておく必要はありません。

したがって、老後の収入を見ながら臨機応変に繰り下げ受給を終了できます。先に述べたように、老齢基礎年金と老齢厚生年金は別々に手続きが可能なので、収入の状況をみて、どちらか一方を終了することもできます。

なお、実際の手続きにあたってはいくつもの留意点がありますので、近くの年金事務所や年金相談センターで年金相談を行っていますので、相談してみると良いでしょう。

(※1)厚生労働省年金局「平成29年度 厚生年金保険・国民年金事業の概況」(P.15および25の数字を参照)

(出典)日本年金機構「年金の繰下げ受給」

執筆者:堀江佳久

ファイナンシャル・プランナー