自分の年金の加入期間が何年か分かりません。もし足りなかったら諦めるしかないの?

加入期間を確認する方法、そして加入期間が足りないと気付いたときの対処についてお伝えします。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

老齢年金の受給資格要件は、加入期間10年(120月)

老齢基礎年金を受けるためには、保険料を納めた期間が、納付を免除された期間や合算対象期間とあわせて10年(120月)以上ある必要があります。

※平成29(2017)年に必要加入期間が25年から10年に変わりました。

近年では、転職や起業など「働き方」が変化することが珍しくありません。また専業主婦になる、復職するなどの変化も、ご自身の加入状況が把握できなくなる要因でしょう。まずは、公的年金制度の加入者の分類を整理してみます。

【第1号被保険者】(20歳以上60歳までの自営業者、学生、アルバイト、無職など)

ご自身で国民年金保険料を納付期限までに納めます(令和元年度は、1万6410円)。納付した月が納付済み月数として参入されます。

【第2号被保険者】(会社員や公務員など)

会社で厚生年金に加入し、保険料の負担が事業主と折半となり、給与から天引きされることで納付となります。国民年金に厚生年金を上乗せした「2階建て」と呼ばれるしくみです。

【第3号被保険者】(会社員など第2号被保険者の配偶者で扶養が認められている場合)

保険料を納付する必要はありません。

退職時に転職先が決まっている場合は、新しい就業先に年金手帳(基礎年金番号記載)を提出することで引き継がれます。

いったん無職となる場合は、第2号から第1号被保険者への変更を、お住まいの管轄の年金事務所に届け出て、保険料を納付することになります。退職して配偶者の扶養となる場合は、会社への届け出が必要です。

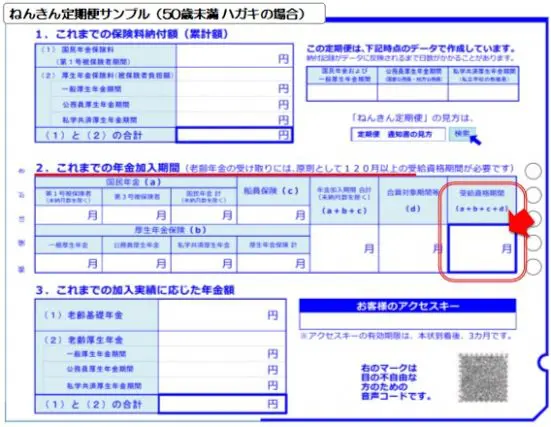

ねんきん定期便で確認できる「年金加入期間」

ご自身のこれまでの年金加入期間は、毎年の誕生月に送られてくる「ねんきん定期便」で確認することができます。

国民年金の被保険者となる20歳から、右上のデータ作成時点までの月数を計算してみましょう。漏れなく保険料を納付している場合は、赤枠内の受給資格期間と同じになります。この時点で、120ヶ月を超えていれば、年金受給は可能となります。

加入期間10年(120月)を満たすためにできること

■【任意加入被保険者】として60歳以降も保険料を納付する

第2号、第3号被保険者以外の人で、未納などがあり年金額を増額したい人、あるいは加入期間が受給必要年数に満たない被保険者が受給権獲得のためなどの理由から認められた場合に被保険者となることができます。負担保険料は、第1号被保険者と同じです。

■「合算対象期間」がないか確認する

「カラ期間」とも呼ばれ、年金額には反映されませんが、受給資格期間に算入されるのが合算対象期間です。負担の重さからして国民年金保険料の納付が経済的に難しい場合など免除申請をすることで受給資格を得ることができる場合があります。

「合算対象期間」は、主に次の3つが考えられます。

(1)昭和61(1986)年3月以前に、国民年金に任意加入できる人が任意加入しなかった期間

(2)平成3(1991)年3月以前に、学生であるため国民年金に任意加入しなかった期間

(3)昭和36(1961)年4月以降に海外に住んでいた期間

また、(1)~(3)の時期のうち、任意加入を行い、保険料が未納となっている期間など(いずれも20歳以上60歳未満の期間)。

■「特定期間月数」を確認する

「会社員の夫が自営業となった」「会社員の夫と離婚した」など、国民年金の切替(第3号から第1号)の届け出が遅れたことで、時効となる2年が経過し保険料を納めることができなくなった期間に対して、「特定期間該当届」を提出することで合算対象期間として参入することができます。

■20歳以上の学生の場合~学生納付特例制度の申請

学生については、申請により在学中の保険料の納付が猶予されます。年金受給額には反映されませんが、受給資格期間には含まれます。将来のためにも、忘れずに申請しましょう。

保険料の追納制度

保険料免除や納付猶予は、10年以内であれば、「追納」することで老齢基礎年金の受給額を満額に近づけることが可能です。年金事務所に申請し、厚生労働大臣の承認により納付書にて支払います(ねんきんネットの画面上で追納申込書の作成可能)。

最後に

今後の公的年金制度について、さまざまな臆測や不安の声を多く聞きます。少子高齢化の現状を考えると、受給年齢や金額はより厳しいものになっていくでしょう。

賞与を受け取った会社員のなかには、「なんでこんなに年金保険料が引かれるんだ!!」と思われる方もいるかもしれません。国民年金保険料を大きな負担に感じている自営業者もいるでしょう。

しかしながら、公的年金は生涯にわたり支給されます。これは大きな魅力です。また、万一の場合(遺族基礎年金)や障害状態となった場合(障害年金)にも、要件を満たせば受給が認められます(直近1年間の滞納がないことなど、詳細割愛)。

リスク対策としても、年金保険料の支払い、もしくは、免除や猶予の申請を忘れないようにしましょう。

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士