【年金法改正】60歳から起業しても、確定拠出年金の受給額を増やせる?

個人差はあるでしょうけれど、筆者の周辺ではどちらかというと、今までのキャリアを生かして、ちょっと切り口や視点を変えて、本来もっているスキルなどを生かす仕事をされている方が多いようです。

今回はそんな定年起業家の選択肢が増えることになる、老後資金専用の貯蓄手段である、確定拠出年金(DC)についてのお話です。

2020年5月29日に、参議院本会議において、年金制度改革関連法が成立、それに伴いDCに関する法律も改正され、60代の起業家にとってはありがたい内容となりました。

この内容の中から、1人起業家かつDC加入者にとって直接的に関係が深そうなテーマをご紹介していきます。

確定拠出年金相談ねっと認定FP

確定拠出年金創造機構代表

https://wiselife.biz/fp/rnohara/

現東証1部上場の証券会社に入社後、個人営業・株式ディーラーとして従事。口座残高が当初20万円のお客様が2,000万円になったことも。その後、営業マーケティング会社に転職。生涯担当顧客は1,000名超。 2016年に確定拠出年金専門のファイナンシャルプランナーとして開業。法人への企業型確定拠出年金制度の導入を中心に、個人型確定拠出年金iDeCo(イデコ)制度の普及にも努めている。生活に密着したお金の話は「人生有限、貯蓄無限」と考え、公的年金や資産運用のアドバイスも。2017年、DVD「一人社長・夫婦経営の社長のための確定拠出年金」を出版

https://www.amazon.co.jp/dp/B073JFYMQV

受給開始時期の選択肢の拡大(2022年4月1日施行)

公的年金(国民年金・厚生年金)の受給(受け取り)が可能になる年齢の、開始時期の範囲が拡大されました。従来は60歳から70歳までに受給申請のうえ受給開始となっていましたが、この上限年齢が70歳から75歳に引き上げられました。

図1

※厚生労働省ウェブサイト「2020年の主な法改正」より

いつ受給するかは、これからの働き方や健康状態、家計の収支、公的年金、退職金などの状況、価値観・人生観により多様なケースが想定されます。

しかしながら選択肢が増えることで、個々の人生や価値観に基づいて、より最適な対応策を選べるようになったといえるでしょう。

身体的にも、制度的にもより長く働けるようになり、公的年金の受給を70歳以降まで繰り下げる方が増えてくると、その分選択肢が多くなってきます。

例えば、退職一時金制度や企業年金制度がないものの、企業型DCを導入している、専門的スキル集団の中小企業があったとしましょう。

60歳の定年退職と同時に起業、退職する際に企業型DCを一時金で受給せずに、そのままiDeCo(個人型DC)に移換し、75歳未満まで、従来よりも5年間長く運用を継続することが可能になりました。

もしかすると、5年間長く運用できたとしても老後資金にたいして影響はない、というイメージがあるかもしれませんが、実はそうでもないのです。

同様のケースを前提に、公的年金の加入期間40年まで、あと3年という方がいるとしましょう。最初の3年間は、iDeCoで毎月満額の6万8000円まで拠出(積立て)し続けられます。

6万8000円×12ヶ月×3年=244万8000円ですから、DC加入者の個人別管理資産(年金積立金)をさらに増やすことも可能になります。その後、公的保険の被保険者ではなくなった場合には、好きな時期まで運用指図者として、75歳未満まで資産運用を継続することもできるようになります。

とはいえ、実際に75歳まで運用する方は非常に少ないような気もいたしますが、DCは受取人指定も可能ですので、今後意外にニーズが大きくなってくる可能性もあるでしょう。

企業型DC・iDeCoの加入可能年齢の拡大(2022年5月1日施行)

60歳からの起業家にとっては、働き方によってこちらがより需要なテーマになります。

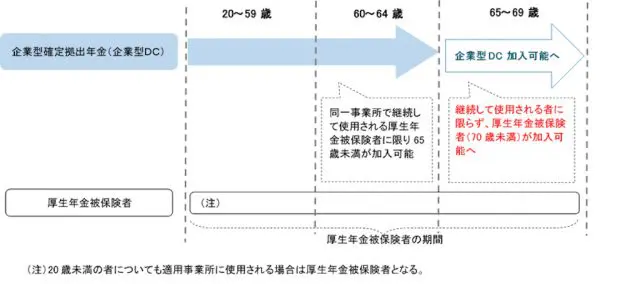

●企業型DC

これまでは、原則60歳未満の厚生年金被保険者がDC加入者となることができました。また、60歳以降は、そのDC規約に定めがある場合、60歳前と同一事業所で引き続き使用される厚生年金被保険者について、65歳未満の規約で定める年齢まで加入者であることが可能でした。

これが2022年5月からは、企業によって加入できる年齢などが異なるものの、厚生年金被保険者(70歳未満)であれば加入者とすることができるようになります。

図2

※厚生労働省ウェブサイト「2020年の主な法改正」より

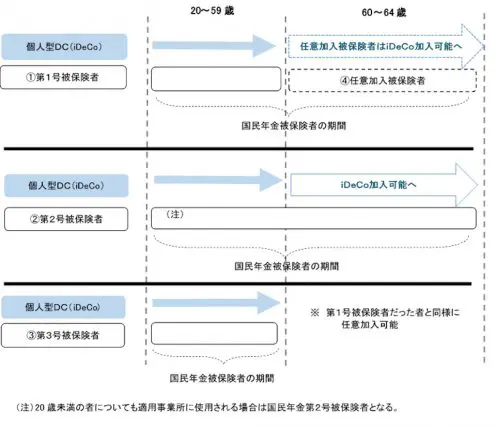

●iDeCo

これまでは、60歳未満の国民年金被保険者がiDeCoに加入可能でしたが、2022年5月からは国民年金被保険者であれば加入可能となり、60歳以上のiDeCoについては、国民年金の第2号被保険者(会社員・公務員など)、または国民年金の任意加入被保険者(※)であれば加入可能となります。

※国民年金の任意加入被保険者

60歳までに老齢基礎年金の受給資格を満たしていない場合や、40年の納付済期間がないため老齢基礎年金を満額受給できない場合などで、年金額の増額を希望するときに、60歳以降も国民年金に加入している者。

図3

※厚生労働省ウェブサイト「2020年の主な法改正」より

そして、厚労省ウェブサイトでは、きちんと注意書きも記載されています。要約すると下記のようになります。

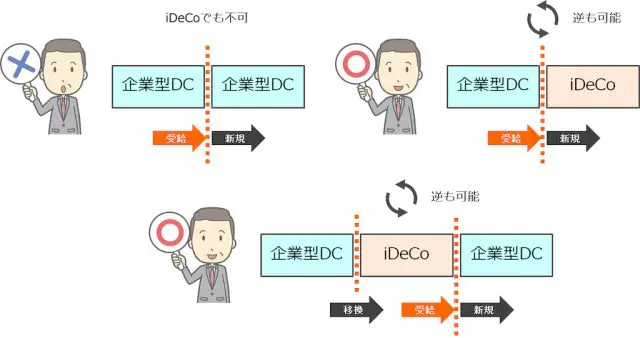

●企業型DCの老齢給付金を受給 → 企業型DCへの再加入は不可

●iDeCoの老齢給付金を受給 → iDeCoへの再加入は不可

60歳からの起業家は、実は2度受給できることも!?

ちょうど公的保険の被保険者期間が63歳で40年となり、その後すぐに会社設立したとしましょう。軌道に乗るのも早く、すぐに企業型DCに加入したとしましょう。

このようなケースで健康的に長く働けそうな場合は、さらにメリットを受けることも可能になりました。前述のパターンを加味すると、下図・下記のようになります。

図4

※筆者作成

(×)再加入

企業型DC・受給 → 新規・企業型DC

iDeCo・受給 → 新規・iDeCo

(○)受給後、異なる制度の新規加入

企業型DC・受給 → 新規・iDeCo

iDeCo・受給 → 新規・企業型DC

(○)移換後、異なる制度の新規加入

企業型DC・移換 → iDeCo・受給 → 新規・企業型DC

iDeCo・移換 → 企業型DC・受給 → 新規・iDeCo

つまり、最終的に老齢給付金を受給した制度と異なる制度間で、老齢給付金の受給後であっても加入資格を満たせば、別のDC制度に加入し、再び老齢給付金を受け取ることが可能になります。

ただしこのケースだと退職所得控除は合算され、非課税枠を消化することになりますので、その点は注意が必要です。また、リスク資産による投資期間を、より長く確保できなくなる可能性もあります。

なんだか変な感じですよね。とはいえ、ここまで考えるような起業家は圧倒的に少数派かと思いますし、そもそもDCについてここまで深く関与する起業家も少ないでしょうから、現場としてはあまり気にすることもないかもしれません。

ただ、実際にサラリーマン時代の独立前に、すでに見込みの受注案件の目星をつけておいた状態で、計画的に起業の準備をし、準備万端で起業される方も少なくないです。

年齢層が異なるケースもありますが、企業型DCの導入企業を退職後、iDeCoに加入・移換をし、個人事業主のときに起業後すぐに企業型DCに加入できるよう、筆者のところに事前にご相談にこられる方もいらっしゃいます。

63歳から仮に5年間、追加で企業型DCに加入できたとすると、毎月の掛金満額は、月5万5000円です。5万5000円×12ヶ月×5年=330万円にもなります。

コスト削減をしながら、さらに老後資金を上積みできるということで、決して少なくない金額かと思います。

DCの移換については、現金化しないと移換できない不便さもありますが、追加で新規加入できるとなると、小規模経営者にとってはかなり有効な手段となる可能性もあります。

ちょっと話が細かくなりすぎてしまいましたが、DCの老齢給付金(老後専用資金)の受給の仕方には、働き方や健康状態、家計の収支、公的年金、退職金などの状況、価値観・人生観により、個人差がかなり大きくなります。

一概にはいえない部分がとても多いテーマとなりますが、たった一度のご相談で将来イメージが大きく変わることもあります。常に早め早めの準備を心がけていただくことを願っています。

参考:厚生労働省「2020年の主な改正」

執筆者:野原亮

確定拠出年金相談ねっと認定FP