専業主婦でも年金を増やせる? その方法とは?

ファイナンシャル・プランナー

大学卒業後公認会計士試験や簿記検定試験にチャレンジし、公認会計士試験第二次試験短答式試験に合格や日本商工会議所主催簿記検定1級に合格する。その後、一般企業の経理や県税事務所に勤務する。なお、ファイナンシャル・プランナーとして、2級ファイナンシャル・プランニング技能士・AFP合格した後、伏見FP事務所を設立し代表に就き今日に至る。

専業主婦が加入する年金とその特徴とは?

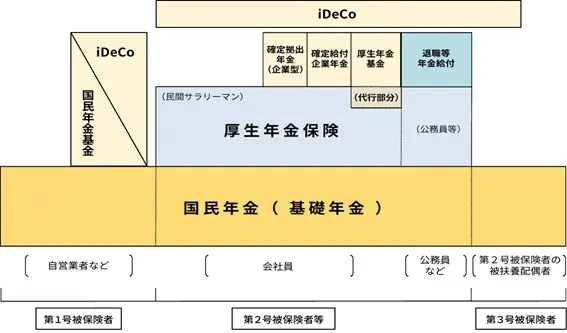

年金制度は、下図のように3階建て構造になっております。以下で、専業主婦が加入する年金制度について、他の制度と比較して見てみることにします。

(※)厚生労働省 いっしょに検証!公的年金 第4話 日本の公的年金は「2階建て」より【参考:年金制度の体系図】を引用

専業主婦が加入する年金の種類は?

専業主婦が加入する年金の種類とは、夫に扶養されており自らが働かないため収入がないか、パートなどにより働いたとしても年収130万円に達していない場合に「第3号被保険者」に該当します。なお、国民年金保険料は個別に納める必要がないとされています。

第3号被保険者が受け取れる年金額

第3号被保険者が受け取れる年金額は、原則上図の1階部分である「国民年金」になります。また、この年金受給額は、次の式によって求められます。

老齢基礎年金額(年額)=78万100円×保険料納付月数/(加入可能年数×12ヶ月)

老齢基礎年金は、40年間支払うと満額もらえますが、これより少ない月数しか支払っていないと、加入月数が40年(480月)より少ない割合になります。

専業主婦ができる老後の資産形成とは?

以上から、専業主婦は国民年金保険料を支払う義務を負っていませんが、その分第2号被保険者よりも年金支給額が少なくなります。そこで、第3号被保険者でもできる老後の資産形成について見てみます。

公的年金を増やす方法とは?

第3号被保険者は、原則第1号被保険者と同様国民年金のみとなります。しかし、任意でiDeCoに加入することにより、運用利回り次第では、将来の年金支給額を増やすことができます(図参照)。

私的年金(個人型生命保険)で増やす方法とは?

公的年金とは別に、「個人型生命保険」に加入することにより、将来支給される年金額を増やすことができます。

具体的には、保険料として生命保険会社に一定の掛け金を支払うことによって、保険会社が指定する資産運用方法により運用することで、一定期間年金として受け取ることができるというものです。

資産運用する場合とは?

「私的年金」を増やすには、不動産投資をする方法もあります。具体的には、不動産を購入してそこから得られる毎月の賃料を「私的年金」として受け取ることができます。

まとめ

以上のように専業主婦は、原則第3号被保険者になります。このため、ほかの区分の被保険者に比べると、将来もらえる年金が少ないといえます。そこで、前述したiDeCoに加入する、個人型生命保険に加入する、不動産投資をすることによって、将来もらえる年金を増やすことも1つの考えです。

もし、専業主婦になっている方で、年収が130万円を超えることにより、夫の扶養から外れるため、労働時間を減らしているという方は、次のことも考慮してご自身の働き方を考えてください。

年収が130万円を超えると、ご自身で保険料を支払うことになります。しかし、同時に第2号被保険者になり、会社と折半で保険料を支払うことで、ご自身の公的年金が増えることになります。

専業主婦になるにしろ、労働時間を多くして130万円以上の収入を得る場合にしろ、ご家族の状況に応じた働き方を選んで、生きがいのある人生を送れるようにしたいものです。

出典

(※)厚生労働省 いっしょに検証!公的年金 第4話 日本の公的年金は「2階建て」

執筆者:伏見昌樹

ファイナンシャル・プランナー