受給見込額の確認だけじゃない!! 「ねんきん定期便」の活用方法とは?

今回は「ねんきん定期便」の活用方法について解説します。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

聞くのは耳ではなく心です。

あなたの潜在意識を読み取り、問題解決へと導きます。

https://marron-financial.com

ねんきん定期便とは?

ねんきん定期便とは毎年送られてくる、将来の年金受給額の見込額が表示されているものです。

■送られてくる時期

ねんきん定期便は毎年、「誕生日月」に送られてきます。

■ハガキと封書の違いは?

通常、ねんきん定期便はハガキで届くことが多いのですが、節目の年とされている「35歳」「45歳」そして「59歳」の3回は封書で送られてきます。封書で送られてくる内容には、各項目についてハガキよりも詳しく記載されています。

(参考:日本年金機構「「ねんきん定期便」の概要」(※1))

自身の年金の状況は、毎年送られてくる「ねんきん定期便」のほか、「ねんきんネット」を利用することで、時間や場所を問わずインターネット上で確認することができます。自宅のパソコンや出先のスマートフォンからもアクセスし、確認することができるので非常に便利です。

利用の際にはアクセスキーを用いて登録する場合や、マイナンバーカードを用いてマイナポータルとの連携によって登録できます。

(参考:日本年金機構「「ねんきんネット」の登録方法」(※2))

将来受け取れる年金額の目安を知る

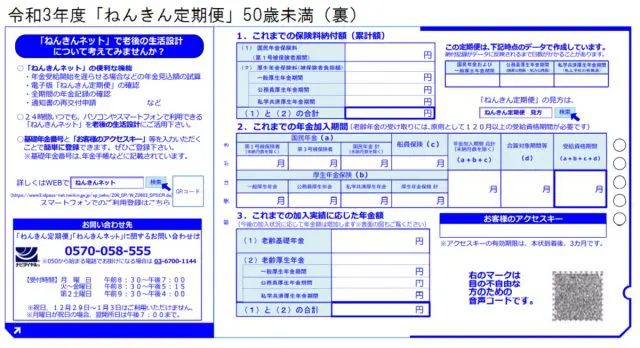

ねんきん定期便で確認できる「将来受け取れる年金額の目安」は、50歳以上もしくは50歳未満で見方が変わります。

■50歳未満の場合

50歳未満の人に届くねんきん定期便では、これまでの支払い実績(ねんきん定期便の年金加入記録)を元に、老齢年金の額が計算されています。したがって、ねんきん定期便に記載されている金額は、あくまでも「今の時点で受け取りが確定している年金」です。したがって、正確な年金額を知るためには、ねんきん定期便の内容を基に自分で計算する必要があります。

(引用:日本年金機構「ねんきん定期便の様式(50歳未満)」(※3))

仮に、20歳から40歳まで加入している場合の現時点の年金額に、残り60歳までの20年間つまり240月間加入し続けることで、どれだけ将来受け取れる年金額が増やせるかを計算してみましょう。

<老齢基礎年金>

老齢基礎年金については、定額単価(2021年度額)を月数に乗ずることで算出できます。昭和21年4月2日以後に生まれた方における具体的な計算式は、以下のとおりです。

1628円×240ヶ月=39万720円

(参考:日本年金機構「定額部分の単価」(※4))

そして老齢厚生年金については、表面にある標準報酬月額を参考計算します。仮に標準報酬月額が530千円と記載されていた場合は、以下の計算式で求められます。

<1981年生まれ(現在40歳)の方の計算方法>

53万円×(5.481/1000)×240ヶ月=約69万7000円

つまり、現在の標準報酬月額を基に計算した将来受け取れる年金額は、記載されている年金額に約108万7000円加えた額ということになります。

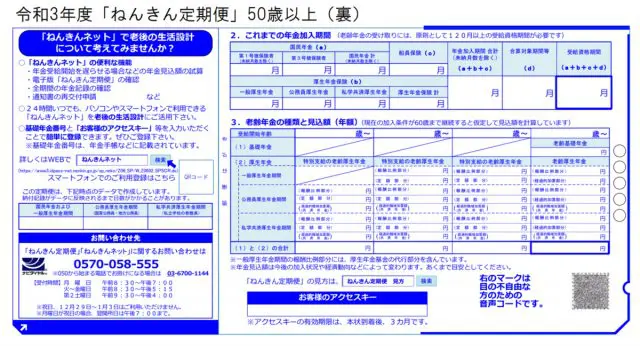

■50歳以上の場合

50歳以上の方に届くねんきん定期便には、「現在加入している年金制度に、60歳まで同じ条件で加入し続ける」と仮定して計算された老齢年金の額が記載されています。ちなみに、2021年度の50歳以上の方に届くねんきん定期便の様式は以下の形となっています。

(引用:日本年金機構「ねんきん定期便の様式(50歳以上)」(※5))

このように、50歳以上の方に届くねんきん定期便の裏面には「3.老齢年金の種類と見込額(年額)」が記載されています。ここに記載されている額が、60歳まで現在の年収額で働いた際に受け取れる老齢年金の額です。

当然60歳までに収入が減った場合は受け取れる年金額は少なくなりますし、60歳以降も再雇用などで働き続けることで増える可能性もあります。

人生における保障額を知る

ねんきん定期便は、上記で計算した将来受け取れる年金額以外にも、今後起こるかもしれない事態に備えた保障額を算出する際にも活用できます。

■病気になった時

病気になった時には、高額療養費制度を利用できます。その際の自己負担上限額の算出基準となるのは、健康保険組合の場合「標準報酬月額」となります。

自身の年齢が69歳未満か70歳以上かによって異なりますが、69歳未満で標準報酬月額が53万円だった場合の自己負担額の上限は「16万7400円+(医療費-55万8000)×1%」です。実際に自分が月に負担する額の上限を知ることで、加入している医療保険の見直しに役立てることもできます。

(参考:厚生労働省「高額療養費制度について」(※6))

■働けなくなった時

会社員の場合、けがや病気で働けなくなった時には傷病手当金が支払われます。この算定基準についても、「標準報酬月額」を日割りで計算した3分の2の金額です。

実際に支給される金額は、「支給開始日の以前12ヶ月間の各標準報酬月額を平均した額」÷30日×(2/3)となり、病気やけがで休んだ期間のうち、最初の3日を除く、4日目から支給されます。そして、支給を開始した日から数えて1年6ヶ月が支給期間となります。

ちなみに、支給開始日の以前12ヶ月間の各標準報酬月額を平均した額が53万円だった場合、1日あたりの支給額は約1万1000円となります。

(参考:全国健康保険協会「傷病手当金」(※7))

ただし、自営業者の方にはこの制度は使えませんので、自身が働けなくなった際の保障については、別に準備しておく必要があります。

■一定の障害の状態になった時

厚生年金保険に加入している間に初診日があり、一定の障害状態になった際には障害厚生年金が支給されます。こちらの計算式についても標準報酬月額を利用します。

また、厚生年金加入期間以外に初診日がある場合や、自営業者など厚生年金保険に加入していない場合で一定の状態になった場合には、障害基礎年金が支給されます。これは障害の程度により、老齢厚生年金の満額もしくはそれに一定の料率を乗じた額となります。その他、子どもがいる場合は加算額があります。

(参考:日本年金機構「障害年金の制度」(※8))

まとめ

通常、標準報酬月額については給与明細などで知ることは難しいです。したがって、ねんきん定期便で確認することが一番確実といえます。そして、ねんきん定期便で確認した標準報酬月額が、今後受け取れる年金額の計算や高額療養費制度の自己負担額などを知る目安になります。

ねんきん定期便に記載されている情報は、いろいろなケースで活用できます。ねんきん定期便が届いたら、年金の受給見込額を見るだけではなく、自分の標準報酬月額が現在いくらなのかを確認することも忘れないようにしましょう。

(※1)日本年金機構「1「ねんきん定期便」の概要」

(※2)日本年金機構「「ねんきんネット」に登録するには?」

(※3)日本年金機構「令和3年度「ねんきん定期便」50歳未満(表)(裏)」

(※4)日本年金機構「定額部分の単価」

(※5)日本年金機構「令和3年度「ねんきん定期便」50歳以上(表)(裏)」

(※6)厚生労働省「高額療養費制度を利用される皆さまへ(厚生労働省保険局)」

(※7)全国健康保険協会「傷病手当金」

(※8)日本年金機構「障害年金の制度」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員