年金、いくらもらえる?満額受け取るために必要な納付期間は?

40年(480月)保険料を納付した場合、平成30年度のその満額は779,300円になりますが、保険料を納付した期間とはどういった期間か、ここで再確認します。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

保険料を納付した期間とは?

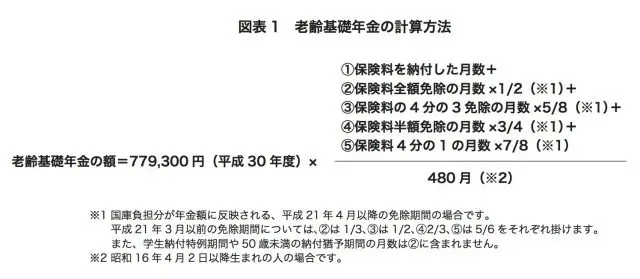

老齢基礎年金は【図表1】の計算式のとおり、納付の実績に応じて年金額は決まります。480月(昭和16年4月2日以降生まれの場合)納付していると779,300円となりますが、納付した月数がこれより少ないと減額されます。

国民年金の被保険者として、自営業者、学生などの第1号被保険者、会社員・公務員として第2号被保険者、第2号被保険者の被扶養配偶者である専業主婦・主夫等の第3号被保険者があることはよく知られていることです。

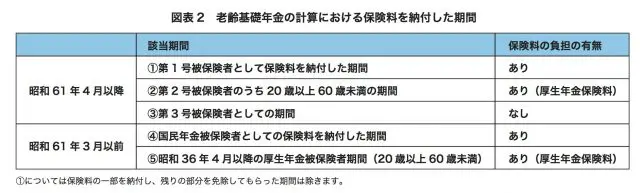

老齢基礎年金に反映される【図表1】の(1)の保険料を納付した期間とは、まず第1号被保険者(後述の任意加入被保険者も含みます)として、納付書や口座振替などにより国民年金保険料を納付した期間が該当します。

次に、第3号被保険者として扶養に入っていた期間が対象になります。保険料の負担はありませんが、保険料を納付した期間として認められます。第1号被保険者も第3号被保険者も、20歳から60歳までの40年間の加入です。

そして、厚生年金被保険者になって厚生年金保険料を納める第2号被保険者については、20歳未満や60歳以上でもなることができますが、老齢基礎年金の計算での納付期間となるのは、20歳から60歳までの40年間に限られます(ただし、20歳未満及び60歳以上の期間については、老齢厚生年金の経過的加算額として反映されます)。

また、老齢基礎年金は基礎年金制度として昭和61年4月に施行された制度ですが、昭和36年4月~昭和61年3月までの、国民年金被保険者として保険料を納めた期間、昭和36年4月~昭和61年3月までの厚生年金加入期間(会社員だけでなく、船員保険・公務員・私学共済加入期間も含み、20歳以上60歳未満の期間に限ります)も、老齢基礎年金の計算における保険料を納めた期間として含まれます。

60歳以降、任意で国民年金に加入して年金を増やす

20歳から60歳までの40年(480月)、すべて前述の納付期間であれば、満額779,300円の老齢基礎年金となりますが、60歳時点で納付の期間が450月、残り30月が未納だった場合、老齢基礎年金は730,594円になる計算です。満額には届いていません。

しかし、60歳以降65歳になるまでに、国民年金に任意加入のうえ、残り30月分について納付できると、満額になります。

平成30年度の月額保険料が16,340円、平成31年度の月額保険料が16,410円で、30月分の保険料ですと単純に50万円弱になりますが、年間48,706円(779,300-730,594円)分の老齢基礎年金を増やすことができる計算です。

約10年で元が取れる計算といえるでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー