最高クラスの「年金」は月額いくらもらえるの?受給額を増やすポイントとは

そこで、最高クラスの年金が月額いくらなのか・その金額を受け取るにはいくらの収入が必要なのかについてご紹介します。また最高クラスの受給額に近づけるポイントも2つ解説するため、ぜひ参考にしてください。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

2種類の「年金」

まず年金は、2種類あります。職業を問わずに受け取れる、全国民を対象とした「国民年金(基礎年金)」と、会社員の方が受け取れる「厚生年金」です。

自営業の方は国民年金のみの受給となりますが、会社員はプラスして厚生年金も受け取れるため、月々に受け取れる年金の額は高くなります。

それぞれ対象期間中に納付した金額・期間によって受け取れる年金額が変動することから、より多くの金額を納めた方、つまり収入を多く得た方のほうが受け取れる年金額も高くなるといえるでしょう。

収入に応じて老後にもらえる年金の額が変動するなら「最高でどれくらいの金額がもらえるものなのだろう」と気になる方も多いはず。国民年金・厚生年金に分けて確認しましょう。

全員が受け取れる国民年金は月額6万4816円が最高額

国民全員を対象とする国民年金は、月額6万4816円(年額77万7800円)を上限としています。国民年金への加入期間に応じて金額が変動するため、どれだけ多くの収入を得ても、この金額以上を受け取ることはできません。

ただし、月々の保険料支払いにプラスして「付加保険料」を納めた場合は、「200円×付加保険料納付済月数」の金額を受け取れます。(自営業・フリーランス・学生など第一号被保険者のみ対象。会社員・公務員などの第二号被保険者は利用不可)

付加保険料を納める場合は、毎月400円をプラスして納付することになります。その一方で、年金を受給する期間になればその分永久的に増額されるため、厚生年金の対象外の方は検討しておくと安心です。

例えば、Aさんが納付期間となる20~60歳までずっと付加保険料を納めたとしましょう。

その場合、400円×12ヶ月×40年で19万2000円を追加で納付することになります。受け取れる年金は、40年(480ヶ月)×200円で、年間9万6000円増額される計算です。「付加保険料の半分しか増額されないのでは、損」と思いがちですが、年金の額を増やせる上「元を取る」ことも可能です。

会社員が受け取れる厚生年金は月額およそ30万円が最高額

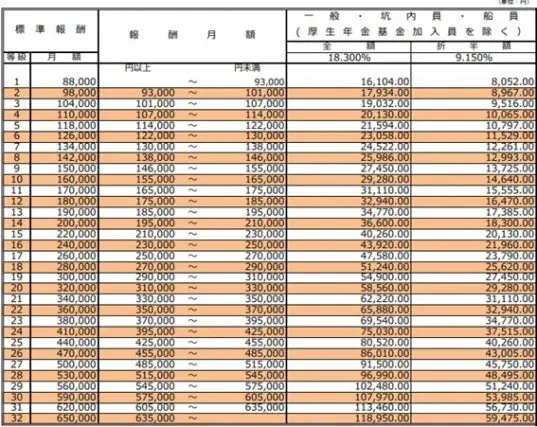

会社員として勤務した方が受け取れる「厚生年金」は、月々の収入額に応じて決まります。最高月額は、63万5000円(年額762万円)以上の収入がある方の場合に受け取れる「月額30万3000円」です。厚生年金の保険料額は、収入に応じて振り分けられた等級によって決定されます。等級は以下のとおりで、全部で32等級になっています。

図表1

出典:令和2年9月分(10月納付分)からの厚生年金保険料額表(令和3年度版)

年金を増やしたいなら受給のタイミングを調整しよう

会社員の方の場合は国民年金・厚生年金の両方を受け取れるため、最大金額として、国民年金として月額6万4816円・厚生年金として30万3000円の合計約40万円を受け取れます。しかし実は、繰り下げ受給を利用することによって、年金の受給額を増やすこともできます。

繰り下げ受給とは、65歳から受け取れる年金を後年(70歳・75歳など)へ繰り下げ、その期間お金を受け取らないことをいいます。この仕組みを利用することで、最大84%を上限として「繰り下げた月数×0.7%」の金額を受け取れます。

例えば、月額20万円を受給する予定のBさんが、65歳ではなく75歳に繰り下げ受給し、95歳まで受け取ったとしましょう。65歳から受給した場合は、20万円×12ヶ月×30年で、総額7200万円を受け取ります。

しかし75歳から受給する場合は最大値の84%が加算され、20万円×1.84×12ヶ月×20年となり、総額8832万円を受け取れます。

繰り下げ受給は国民年金・厚生年金ともに利用できるため「定年後も元気に働ける」という方は、検討しておいて損はありません。

まとめ

最高クラスの年金受給額は、国民年金として月額6万4816円、厚生年金として月額30万3000円です。また付加保険料の納付や繰り下げ受給をすることによって、さらに受給額を増やすことも不可能ではありません。制度をうまく利用し、年金の受給額を最高金額に近づけて安心な老後生活を送りましょう。

出典

令和2年9月分(10月納付分)からの厚生年金保険料額表(令和3年度版)

執筆者 : FINANCIAL FIELD編集部