【年金相談】非正規雇用で働いています。将来受け取れる年金は少ないのでしょうか?

正規雇用と比べどの程度少ないのかを考えるとともに、今からできる対策も見てみましょう。

CFP(R)認定者

確定拠出年金相談ねっと認定FP

大学(工学部)卒業後、橋梁設計の会社で設計業務に携わる。結婚で専業主婦となるが夫の独立を機に経理・総務に転身。事業と家庭のファイナンシャル・プランナーとなる。コーチング資格も習得し、金銭面だけでなく心の面からも「幸せに生きる」サポートをしている。4人の子の母。保険や金融商品を売らない独立系ファイナンシャル・プランナー。

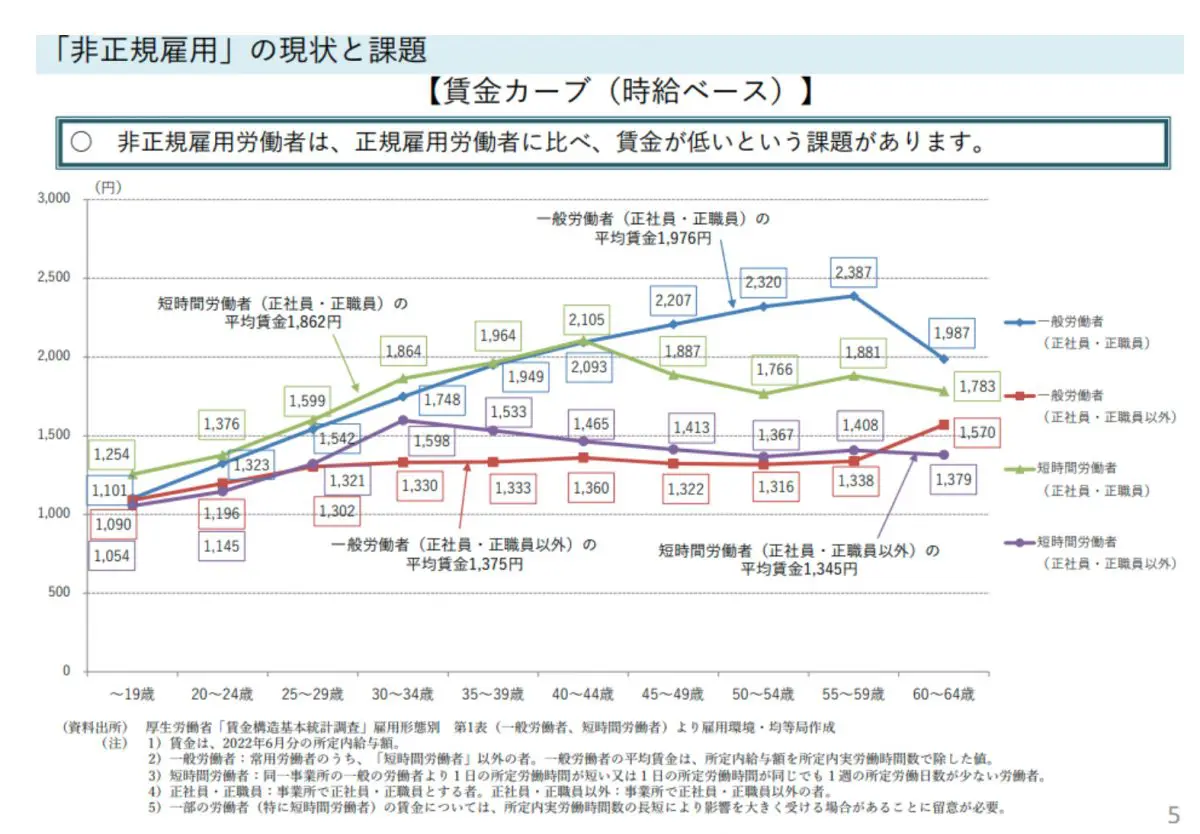

非正規雇用の賃金は、正規雇用と比べると低い

まず、どのくらい正規雇用と非正規雇用との賃金の差があるのでしょうか。

厚生労働省資料「『非正規雇用』の現状と課題」の「賃金カーブ(時給ベース)」より、雇用形態による平均賃金を比較すると、正規雇用の一般労働者は時給1976円であり、正規雇用でも短時間労働者の場合は1862円で、一般労働者より114円低くなります。

一方、非正規雇用の場合、一般労働者は1375円ですが、正規雇用の一般労働者と比べると、601円低くなります。正規雇用の短時間労働者の平均賃金すら487円も下回っています。さらに、正規雇用の場合は年齢が上がると報酬も上がりますが、非正規の場合ほぼ横ばい状態です。

図表1

出典:厚生労働省「非正規雇用」の現状と課題 P5 賃金カーブ(時給ベース)

報酬が少ないと、将来受け取る年金額も少ない

賃金が低いことは、傷病手当金や雇用保険の基本手当など、賃金を基に計算されるさまざまなものに影響を及ぼします。

厚生年金もそのひとつで、厚生年金の報酬比例部分は年金の加入期間やそれまでの報酬等に応じて年金額が算出されます。将来受ける老齢厚生年金だけではなく、万が一の遺族厚生年金や障害厚生年金にも影響します。

報酬比例部分は、

【平均標準報酬月額×7.125×/1000×平成15年3月までの加入期間月数】

と

【平均標準報酬額×5.481/1000×平成15年4月以降の加入期間月数】

の合計で計算されます。

「平均標準報酬月額」とは、それまでの標準報酬月額と標準賞与額を加入期間で割ったものです。

標準報酬月額とは、月額報酬(基本給にさまざまな手当を加えた1ヶ月の事業主の支払額)を、1等級(8万8000円)から32等級(65万円)までの一定の幅で分けられた等級に該当する金額をいいます。実際の報酬は異なっていても、同じ等級の範囲内であれば、標準報酬月額は同じ金額です。

また、標準賞与額は、税引き前の賞与から1000円未満を切り捨てたもの(1回の支給で150万円が上限)です。よって、受け取る給料が低いと将来もらえる年金も低くなるのです。

年金額を比較すると……

では、この賃金でどのくらいの年金額になるのか、1日8時間として月に22日、40年間勤務した一般労働者で比較してみましょう。(便宜上、平成15年4月以降分で計算します。)

1976円×8×22≒34.8万円➝標準報酬月額34万円(33万円以上35万円未満)

34万円×5.481/1000×12ヶ月×40年≒89万円(ただし、賞与分を含まない)

1375円×8×22=24.2万円➝標準報酬月額24万円(23万以上25万円未満)

24万円×5.481/1000×12ヶ月×40年≒63万円

これに基礎年金79万5000円(令和5年4月分から)を加算すると、正規雇用の場合は約168万5000円(月14万円)、非正規雇用の場合は約142万5000円(月11万9000円)の年金額です。

26万円(月に約2万円)ほどの差ですが、平成15年以降は賞与分も含めて平均標準報酬月額を出すため、実際の格差はもっと大きくなります。

また、非正規雇用の時短勤務は、それぞれの企業の社会保険加入要件を満たさず、掛け持ちしても社会保険に加入できない場合があります。その場合は国民年金のみの加入となり、厚生年金がないためさらに年金額が厳しくなります。

30代の今からできること

厚生労働省の資料「『非正規雇用』の現状と課題」の「賃金カーブ(時給ベース)」から、非正規雇用の場合、将来の賃金が大きく上がらないことが分かります。

また、今はフルタイムで働けていても、年齢が上がるにつれ時短でしか働けなくなるかもしれないリスクがあります。今、Aさんは30代ですが、まず収入を増やすことを考えましょう。収入が増えると社会保険料も増えますが、将来の年金も増えます。

収入を増やすには、正規雇用を目指しましょう。令和5年4月現在、非正規雇用労働者を正規雇用にした企業に支援するキャリアアップ助成金や、人材開発支援助成金の人材育成支援コースは非正規雇用労働者も対象であり、国が正社員化を後押ししてくれます。

そのほかに、毎月の収入から一定額を貯めましょう。毎月1万円でも30年貯めると360万円になりますが、仮に3%で運用しながらだと約580万円にもなります。

また、老後の資金として貯めるのであれば、iDeCoを利用しましょう。掛金全額所得控除と運用益非課税、そして受け取るときも退職所得控除という3つの税制メリットがあります。今を節税しながら、将来の自分に仕送りをするようなものです。

iDeCoのデメリットとしては、口座開設時と月々、そして受取時に口座管理手数料がかかりますし、60歳以降しか資産を取り出すことはできません。

しかし、管理されていて出せない資産であり、万が一60歳前に自己破産するようなことがあっても、この老後資金は守られます。また、必要ならば、掛金を止めたり減らしたりもできます。

そのほかの運用益非課税制度として、つみたてNISAがあります。掛金全額所得控除はありませんが、必要なときに現金化ができます。iDeCo、つみたてNISA、両方のよいとこを利用して、将来の自分に“仕送り”を始めましょう。

出典

厚生労働省 「非正規雇用」の現状と課題

日本年金機構 老齢年金ガイド 令和5年度版

日本年金機構 令和2年9月分(10月納付分)からの厚生年金保険料額表(令和5年度版)

執筆者:林智慮

CFP(R)認定者