厚生年金に入ると年金が増えるのは知っているけど、手取りが減るなら扶養内でいたい。パートの年金って実際はいくらなの?

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士

保険代理店勤務を経て独立。高齢出産夫婦が2人目を産み、マイホームを購入しても子どもが健全な環境で育ち、人生が黒字になるようライフプラン設計を行っている。子どもが寝てからでも相談できるよう、夜も相談業務を行っている。著書に「書けばわかる!わが家の家計にピッタリな子育て&教育費のかけ方」(翔泳社)

目次

年収130万円と年収200万円、同じパートでも何がどう違う? (支出編)

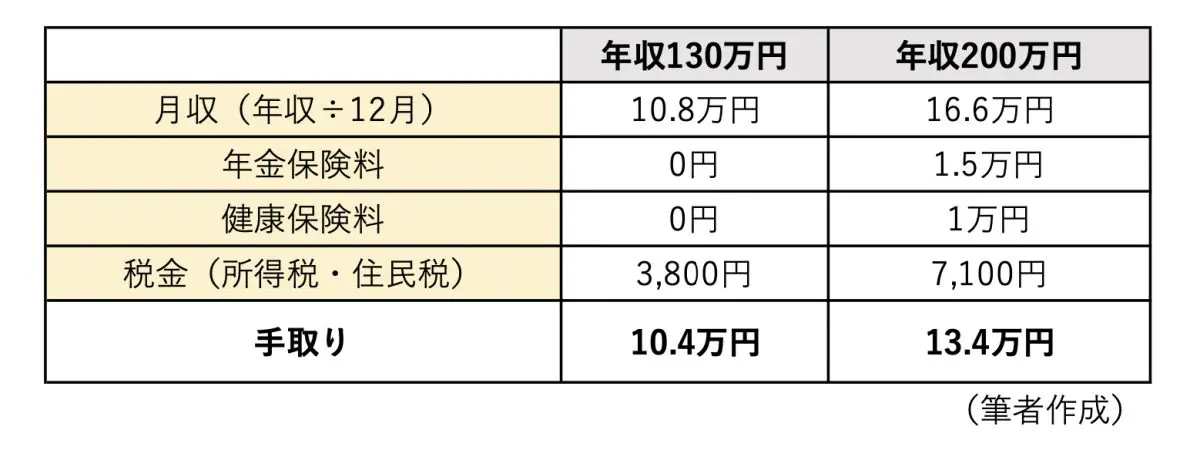

まずは、年収130万円のパートと年収200万円のパートの社会保険料や税の納付額がどの程度違うのか図表1で確認してみましょう。2人とも大学卒業後、5年間、年収300万円で会社員として働き、30〜60歳までパート勤務、年収は130万円と200万円で変わらないものとします。

【図表1】

年収130万円と200万円の手取りを比べると、年収差のわりには大きな差はないことが分かります。

年収130万円と年収200万円、同じパートでも何がどう違う? (収入編)

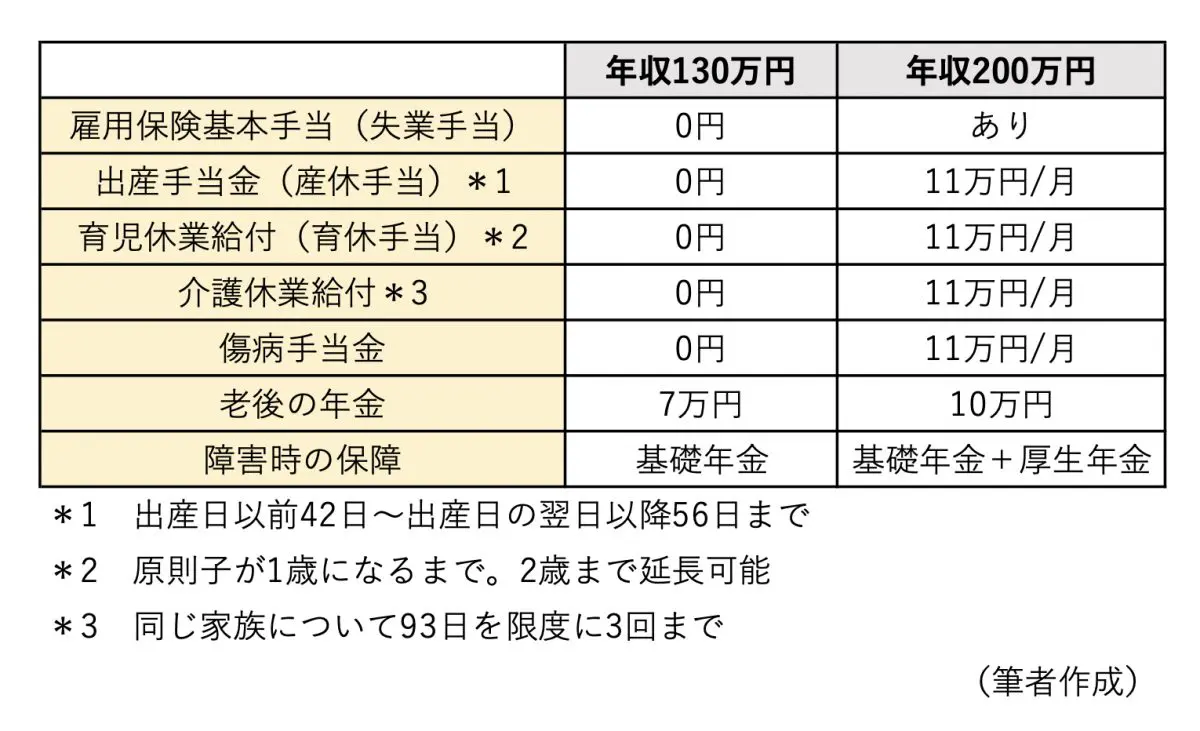

次に、給付はどう違うのか確認します。社会保険料は納めるだけではありません。納めることにより給付も増えることを忘れてはいけません。

医療保険やがん保険など生命保険に加入する人は多いと思いますが、それらは病気やガンになった時に保険金を受け取るために保険料を支払います。社会保険も同じです。保険料を納めることで、給付を受けられます。受けられる主な給付の差は図表2のとおりです。

【図表2】

また、配偶者の年収によって配偶者控除の金額が変わります。仮に、妻がパート、夫が年収500万円の会社員だとすると、夫が配偶者(特別)控除によって節税できる所得税と住民税は図表3のとおりです。

【図表3】

年収130万円と年収200万円の老後対策

今回の設定の場合、年収130万円と200万円の老後の年金差は月額3万円です。かりに2人の老後必要額が同じだとすると、130万円の人は、月額3万円の差を埋めるために多めに貯蓄をしなければなりません。

老後を65歳から95歳とすると、3万円の差はトータルで3万円×12ヶ月×30年=1080万円ですから、1080万円分多く資産形成する必要があるということです。

もちろん、老後必要額は家庭によってさまざまですから、必ずしもこの金額が必要になるわけではありません。しかし、パートでの手取りが3万円少ないにもかかわらず、老後のための貯蓄を多めにするなら、その分、家計は厳しい状況になることは想像がつきます。

家族と自分の人生全体を考える

年収130万と200万の場合の社会保障や税を計算しましたが、現実は計算結果で結論を出せるほど単純ではないでしょう。そもそも仕事をしたいか? 働く時間を増やすとしても今の職場で増やすことが体力面、待遇、人間関係などを考えると現実的か? などお金以外の問題もあるかと思います。

一方で、扶養内と決めると、それ以上稼ぐことはできません。しかし、扶養を超えてしまえば、収入の上限がなくなりますから、徐々に年収を上げることもできます。経済的な自立ができると、自分の人生を楽しむ選択肢も増えるかもしれません。

扶養内でいるかどうか、どっちが損でどっちが得かという点も気になりますが、自分や家族がどんな人生を歩みたいか? その人生を歩むためには、どの程度の資金が必要で働く必要があるかないか、といった点も考慮すると、答えが見つかりやすいかもしれません。

執筆者:前田菜緒

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士