支給開始年齢の影響で受給できなくなる60歳が繰上げ受給するとどうなりますか?

そういった本来60歳で受給できない人が繰上げ受給すると、どのような形で受給するのでしょう。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

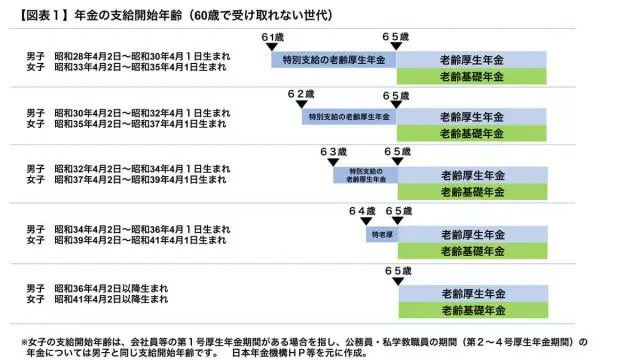

いよいよ男女とも60歳では年金が受給できない

昭和36年4月1日以前生まれの男性、昭和41年4月1日以前生まれの女性(会社員等第1号厚生年金被保険者の場合)は、受給資格期間が10年あって、厚生年金加入期間が1年(12月)あれば、60歳台前半の老齢厚生年金(特別支給の老齢厚生年金)の受給が可能です。

しかし、年金の支給開始年齢は60歳から65歳へと段階的に引き上げられ、【図表1】のように、これから60歳を迎える世代の人は原則60歳から受給できません。

平成30年度は、男性は昭和31年4月2日~昭和32年4月1日生まれの62歳になる人が新規に受給できるようになります。また、平成30年度に60歳を迎える男性(昭和33年4月2日~昭和34年4月1日生まれ)については、63歳にならないと受給できません。

一方、女性(会社員等の第1号厚生年金被保険者)についても、平成30年度以降は、60歳からは受給できません。今年度60歳を迎える昭和33年4月2日~昭和34年4月1日生まれの女性については、来年度、61歳からで受給できることになります。

老齢厚生年金と老齢基礎年金は同時に繰り上げるルール

しかし、年金を受け始める年齢の前に、急な資金が必要になることもあるかもしれません。そのような場合に、本来60歳で受給できない世代でも、繰上げにより60歳から年金を受給することも可能となっています。

繰上げ受給をすると、年金が早く受け取れる代わりに年金が減額されてしまいます。1か月単位での繰上げが可能ですが、1月繰り上げると0.5%年金が減額され、繰上げの月数に応じて減額されることになっています。

この繰上げ受給をする場合、老齢厚生年金と老齢基礎年金を同時に繰り上げなければなりません。「厚生年金だけ繰り上げたい」といっても、それはできません。両方の年金を減額受給する形になります。

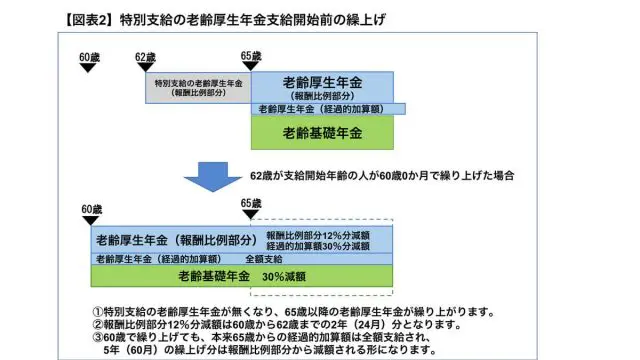

どのような形で繰上げ受給するかですが、例えば【図表2】のように、特別支給の老齢厚生年金の支給開始年齢が62歳で、60歳0か月で繰上げ受給する場合、まず、特別支給の老齢厚生年金が無くなります。

そして、少し複雑ですが、65歳からの老齢厚生年金を【図表2】にある計算方法で減額受給し、同時に老齢基礎年金も5年(60月)繰上げの30%減額で受給する形になります。

繰上げ受給はその注意点をよく理解した上で

このように老齢厚生年金と老齢基礎年金を繰上げ受給する場合、両方の年金が生涯に亘って減額されることの他、(1)一度繰上げ手続きをしたら取消しができないこと、(2)65歳までの国民年金への任意加入や過去の国民年金保険料の追納ができなくなること(つまり国民年金保険料を納めて老齢基礎年金を増やせないこと)、(3)65歳まで遺族厚生年金と併せて受給できないこと、(4)事後重症による障害年金が請求できなくなること、といった注意点があります。

それらを十分理解した上で繰り上げる必要があるでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー