【40代・会社員】ずっと年収400万円です。定年まで給料が上がらない場合、将来の年金はどのくらいの額ですか?

本記事では40代の会社員が、日本人の平均的な年収400万円で定年(仮に60歳)まで働くと仮定した場合の、将来受け取ることができる年金額を試算していきます。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

老齢基礎年金の受給額

前提として、40代の会社員が20歳から60歳までの40年間、国民年金の納付月数や厚生年金の加入期間を満たしていると仮定します。

(1)満額の年金額(令和7年4月以降)83万1700円/年

免除等期間がないと仮定すると、満額の老齢基礎年金を受給することができます。

(2)繰上げ受給した場合の年金額

最大5年間繰上げて60歳から受給した場合の年金額

83万1700円×(100%-5年×12月×0.4%)=63万2092円/年

(3)繰下げ受給した場合の年金額

最大10年間(75歳)まで繰下げした場合の年金額

83万1700円×(100%+10年×12月×0.7%)=153万328円/年

老齢厚生年金の受給額

年収は前提として、大学卒業後の23歳から定年の60歳までの38年間、平均である400万円として、給与収入以外の所得はないものと仮定します。平均標準報酬額は34万円(24等級)とし、また、加給年金はないものとして計算します。

(1)老齢厚生年金の年金額

34万円×5.481÷1000×38年×12月=84万9774円/年

(2)繰上げ受給した場合の年金額

最大5年間(60歳)まで繰上げした場合の年金額

84万9774円×(100%-5年×12月×0.4%)=64万5828円/年

(3)繰下げ受給した場合の年金額

最大10年間(75歳)まで繰下げした場合の年金額

84万9774円×(100%+10年×12月×0.7%)=156万3584円/年

実際の繰上げ受給、繰下げ受給については、1月単位で期間を選択することができます。また「繰上げ受給」の際には、老齢厚生年金の繰上げを老齢基礎年金の繰上げと同時に行う必要がありますが、逆の「繰下げ受給」の場合は別々に行うこともできます。

つまり、老齢厚生年金だけを繰下げて、老齢基礎年金だけ65歳から受給を開始することもできます。

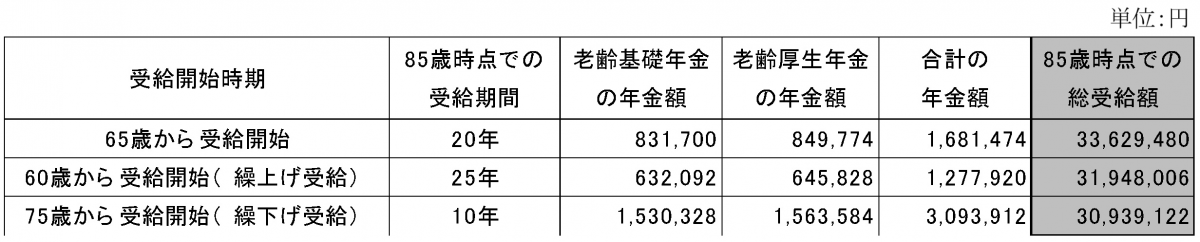

85歳時点での年金総受給額の試算

厚生労働省「簡易生命表(令和5年)」によると、2023(令和5)年の日本人の平均寿命は男性が81.09歳、女性が87.14歳前提となっています。仮に、平均年齢に近い85歳時点を想定して、繰上げや繰下げ受給をした場合なども考え、総受給額を比較したものが図表1です。

図表1

※筆者作成

平均像として概算で捉えると、年収400万円の会社員の方は、85歳時点で3200万円程度の年金を受給すると見込まれます。

まとめ

本記事で試算した、年収400万円の会社員の年金額はあくまでも一つの事例に過ぎません。実際の年金額は、未納期間、免除期間等の有無や厚生年金の加入期間、配偶者や子どもの有無(加給年金)などによって大きく変化します。

各人の状況を踏まえ、将来受け取ることができる、より実態に近い年金額を試算してみることをお勧めします。その際には、日本年金機構の「ねんきんネット」などを活用すると便利です。

出典

国税庁 令和5年分 民間給与実態統計調査

日本年金機構 令和7年4月分からの年金額等について

厚生労働省 令和5年簡易生命表の概況

日本年金機構 ねんきんネット

執筆者 : 高橋庸夫

ファイナンシャル・プランナー