夫が遺族厚生年金を受ける場合の注意点(3)60歳台になって老齢年金が受けられるようになるとどうなる?

加算がないものの要件を満たせば、夫は実際に遺族厚生年金を受給し始めますが、自身が60歳台前半で自分の老齢年金を受けられるようになると、遺族厚生年金受給に関する別の注意点があります。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

60歳台になって老齢年金が受けられるようになると

夫の遺族厚生年金は原則60歳から受けられることを第1回目で取り上げましたが、60歳を迎えて遺族厚生年金を受給できるようになっても、1961年4月1日以前生まれの男性は、60歳台前半で特別支給の老齢厚生年金の受給対象です。

生年月日により60歳~64歳と支給開始年齢は異なりますが、受給のための要件(国民年金の老齢基礎年金の受給資格期間が10年以上あって厚生年金加入期間が1年以上あること)を満たせば、60歳台前半で受け取る権利が発生します。

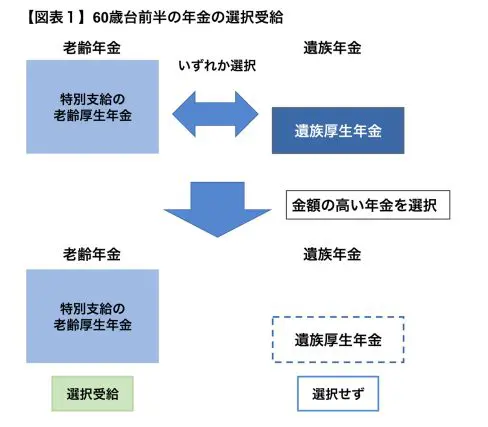

自分の老齢年金が高いと遺族年金は受けられない

自身の特別支給の老齢厚生年金(60歳台前半の老齢厚生年金)と遺族厚生年金、種類の異なる2つの年金を受ける権利がある場合、どちらかを選択して受給することになり、両方同時には受け取ることができません。

2つの年金のうち、基本的に高い額の年金を選択し、受け取ることになりますが、厚生年金保険制度の年金はこれまでの厚生年金加入記録によって計算されます。

会社員生活が長く、厚生年金加入が長かった夫の場合、自身の老齢厚生年金の額が高くなりやすいです。

一方、妻が亡くなったことによる遺族厚生年金は、妻の加入期間が長くなければ金額も高くありません。また、前回述べたように、夫が死亡した場合の妻に支給される遺族厚生年金と異なり、中高齢寡婦加算がありません。

そうなると遺族厚生年金としては少額となり、65歳までは金額の高い特別支給の老齢厚生年金を選択受給し、遺族厚生年金は選択しないことになるでしょう(【図表1】)。

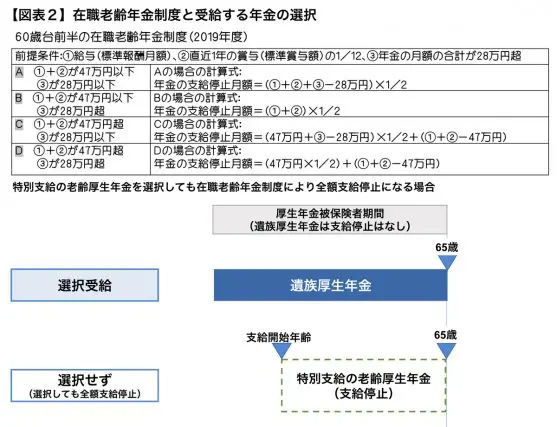

在職中は遺族厚生年金を受ける選択も

ただし、60歳台前半で特別支給の老齢厚生年金を受けられるようになっても、在職中(厚生年金被保険者期間)の場合は在職老齢年金制度の対象になり、在職中の給与や賞与の額しだいで年金がカットされます。

60歳台前半は、現行制度上「28万円基準」と言われる基準で計算して、受け取る年金がカットされる仕組みです(計算式は【図表2】)。給与や賞与が高いと1円も特別支給の老齢厚生年金は支給されないことにもなります。

一方、遺族厚生年金はそのような制約はなく、厚生年金加入中で給与や賞与が高くても全額受け取ることが可能です。

従って、例えば、給与や賞与が高く、特別支給の老齢厚生年金が全額支給停止・カットされている場合は、遺族厚生年金を選択することになり、遺族厚生年金と在職中の給与や賞与を併せて受け取れます。

65歳以降については次回取り上げますが、遺族厚生年金を受けられる人については、60歳以降の働き方を考えながら年金受給方法を選択する必要があるといえるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー