離婚したら、年金はどれだけもらえるか?

今では、「離婚しても年金はもらえるから安心」と思っていらっしゃる方も多いのではないでしょうか? でも、本当に安心していいのでしょうか? 年金分割の仕組みを解説するとともに、実際にどのくらいもらえるものか確認してみましょう。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

年金分割の考え方

以下の説明は、勤労者である夫の年金を妻がもらうという前提で書いています。逆の場合も同じことなので、適宜読み替えてください。年金は離婚時の共有財産の分与とは別に決めます。それは、年金の分割には、共有財産の分与とは別の考え方があるからなのです。その考え方を整理してみます。

1.年金分割の対象は、老齢厚生年金のみで、老齢基礎年金は含まれない。

2.分割の対象となるのは、婚姻期間に加入していた老齢厚生年金のみ。夫が結婚するまでに納付した分および離婚後に夫が納入する分に関する年金は、妻はもらうことができない。

3.妻は、分割の対象となる婚姻期間中の老齢厚生年金の最大半分しかもらうことができない。

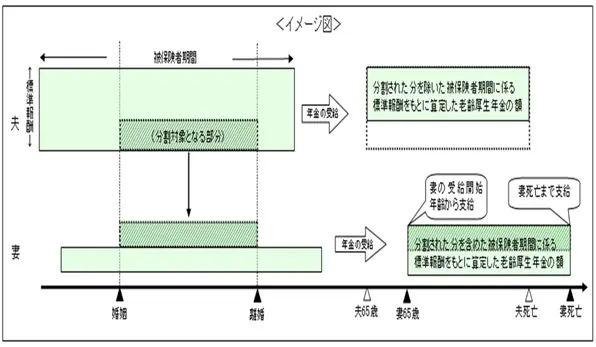

これだけ書けば、漠然と「夫の年金の半分はもらえる」と思っていた方はその間違いに気づかれたと思います。【図1】をご覧ください。

【図1】離婚時の厚生年金の分割のイメージ図

※厚生労働省ホームページより抜粋

年金分割でどのくらいもらえるか?

離婚しても、夫の年金の半分がもらえるわけではないことが分かったと思います。では、どのくらいの金額がもらえるのでしょうか?厚生労働省が作成している「平成30年度 厚生年金保険・国民年金事業の概況」で検証してみましょう。

この資料は老齢厚生年金や国民年金などの支払い実績などを記載したものですが、その中に「厚生年金保険(第1号)における離婚等に伴う年金分割の状況」(P.32)という資料があります。それによると次の通りです。

「離婚分割 受給権者の分割改定前後の平均年金月額等の推移」

合意分割および3号分割を含む

第1号改定者(年金を分割する者)改定前平均年金月額 14万3208円(基礎年金を含む)

第2号改定者(年金を受け取る者)平均年金月額 変動差 3万1265円

難しい言葉が並んでいますが、分かりやすく解説すると次の通りです。第1号改定者とは年金を分割する者で、この場合でいうと「夫」です。分割する前にもらっていた年金の月額は基礎年金を入れて14万3208円です。

第2号改定者は年金を受け取る者で、この場合でいうと「妻」です。変動差とは、年金分割によって増えた妻の年金をいいます。それが月額で3万1265円ということになり、年額換算で約37万円になります。これは平均値なので、これより多い人も少ない人もいますが、おそらく多くはこの程度の変動差だと考えられます。

年額37万円は、ないよりはいいですが、生活を支えていくのに十分な金額とはいえないことがお分かりいただけたと思います。

まとめ

離婚の際の年金分割に期待し過ぎてはいけないというのが、この記事の結論です。機会を見て、合意分割や3号分割など、年金分割の具体的方法についても解説したいと思います。

[参考]

日本年金機構「離婚時の厚生年金の分割(合意分割制度)」

厚生労働省「離婚時の厚生年金の分割(平成19年4月施行)」

厚生労働省「平成29年度 厚生年金保険・国民年金事業の概況」

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー