〈年金の繰り下げ受給〉同時に加給年金・振替加算も受け取れる方法があるって本当?

今回は、年金の繰り下げ方法について詳しく解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

老齢年金の仕組みを確認しよう

はじめに公的老齢年金の仕組みを確認しましょう。

1.公的老齢年金の仕組み

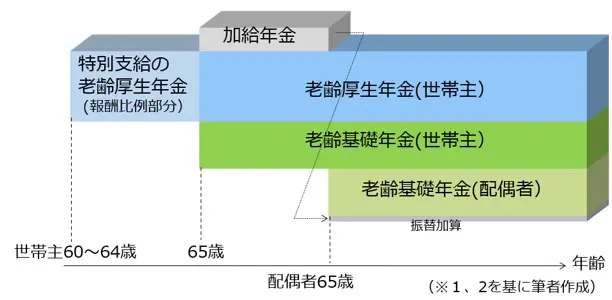

ここでは、会社員であった世帯主と専業主婦(夫)であった年下の配偶者が受給する老齢年金の例で解説します(※1)。

会社員であった世帯主は、65歳から老齢基礎年金と老齢厚生年金に加えて加給年金を受給することができます。なお、一定の条件を満たした昭和36年4月1日以前生まれの男性、または昭和41年4月1日以前生まれの女性については、生年月日に応じて60~64歳から支給される特別支給の老齢厚生年金があります。

一方、専業主婦(夫)であった配偶者は、65歳から老齢基礎年金と振替加算を受給することができます。

2.加給年金

加給年金は、厚生年金保険の被保険者期間が20年以上(注1)ある人が、65歳に到達した時点で生計を維持している下表の配偶者または子どもがいる場合、年金事務所に届け出ることで加算されます(※2)。

なお、配偶者が老齢厚生年金(被保険者期間が20年以上、または共済組合などの加入期間を除いた期間が40歳以降15年以上、女性の場合は35歳以降15年以上の場合に限る)、退職共済年金(組合員期間20年以上)または障害年金を受給する間は、配偶者に対する加給年金は全額支給停止されます。

注1:または共済組合などの加入期間を除いた厚生年金の期間が40歳(女性と坑内員・船員は35歳)以降15~19年

注2:加給年金額22万4900円に老齢厚生年金を受けている方の生年月日に応じて加算される特別加算額を加えた合計額で、生年月日が昭和18年4月1日以前の場合は、加給年金の合計額が25万8100~35万7600円になります。

3.振替加算

世帯主に支給されていた加給年金は、加給年金の対象となっている配偶者が65歳になると支給停止となります。このとき、配偶者が老齢基礎年金を受給できる場合には、生年月日に応じた下表の額が配偶者自身の老齢基礎年金に振替加算されます。なお、昭和41年4月2日以降生まれの配偶者には、振替加算はありません。

老齢年金を繰下げ受給すると

1.繰下げた月数に応じて年金額が増額される

老齢年金は、原則として65歳から受け取ることができますが、66歳に達する前に年金の請求を行わなかった場合、66歳から70歳の範囲で自由に受給開始時期を繰り下げることができます。そして、繰下げ待機期間経過後に受給する年金額は、繰り下げた月数に応じた増額率を掛けた額を生涯受け取ることができます(※3)(※4)。

増額率=(65歳に達した月から繰下げ受給を申し出た月の前月までの月数)×0.007

したがって70歳から受給する場合の増額率は、42.0%になります。また、令和2年の年金制度改正により、令和4年4月からは75歳まで繰り下げることができるようになりますので、75歳から受給する場合は実に84.0%の増額率になります(※5)。

なお、65歳になった日から66歳になる日までに、障害年金や遺族年金などを受ける権利がある場合は繰り下げることができません。また、繰下げ期間中に障害年金や遺族年金などを受給することになった場合は、それらの年金が発生した時点で増額率が固定されます。

2.老齢厚生年金を繰り下げると加給年金は支給停止に

加給年金は、老齢厚生年金を繰り下げても増額されません。また、繰下げ待機期間中は加給年金部分のみを受け取ることはできません(※4)。

3.老齢基礎年金を繰り下げても振替加算は増えない

老齢基礎年金を繰り下げても、振替加算額は増額されません。繰下げ待機期間中は、振替加算部分のみを受け取ることもできません(※3)。

年金の繰下げ方法と繰り下げた年金の受給方法は

1.年金の繰下げ方法は3とおり

老齢年金の繰り下げは、老齢基礎年金と老齢厚生年金を同時に繰り下げることも、別々に繰り下げることもできます。したがって、以下の3つの繰下げ方法があります(※3)(※4)。

(1)老齢基礎年金のみ繰り下げ

(2)老齢厚生年金のみ繰り下げ

(3)老齢基礎年金と老齢厚生年金を繰り下げ

なお、共済組合などから支給される老齢厚生年金(退職共済年金)と日本年金機構から支給される老齢厚生年金がある方は、同時に繰り下げる必要があります。

2.繰り下げた年金の受給方法は2とおり

繰り下げた老齢年金の受給には、以下の2つの方法があります(※3)(※4)。

(1)繰り下げによって増額された年金を請求

繰り下げた年金は、66歳に達した日以降に請求することができ、請求された月の翌月分から増額された年金が支給されます。

なお、70歳(注3)到達日以降に請求された場合は、70歳に達した時点にさかのぼって請求されたものとされ、70歳(注3)到達時点での増額率で増額された年金が70歳(注3)到達の翌月分から支給されます。

注3:令和4年4月以降は75歳

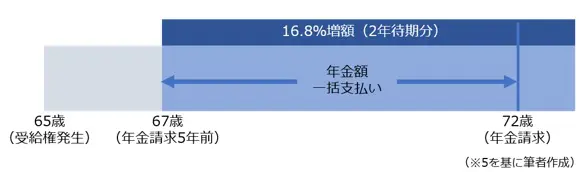

(2)増額のない年金をさかのぼって受給

繰下げ請求をせずに、66歳以降に65歳にさかのぼって本来支給の年金を請求することもできます。したがって、病気などでまとまった資金が必要になった場合に、繰り下げてきた期間の本来支給の年金をまとめて受け取ることができます。

なお、年金の請求には、原則5年の時効がありますが、今回の法改正に伴い下図のとおり改正後に70歳以降80歳未満で年金を請求し、繰下げ受給を選択しない場合は、その5年前に繰下げ請求があったものとみなし、直近5年分の増額された年金をまとめて受け取ることができます。

注意したい年金繰下げ受給の誤解

1.特別支給の老齢厚生年金は繰り下げると増える?

生年月日に応じて60~64歳から支給開始される特別支給の老齢厚生年金についても、繰り下げることができると思っている方もいます。しかし、特別支給の老齢厚生年金は繰り下げることはできませんので、受給開始年齢になったら必ず年金受給の請求をしましょう(※6)。

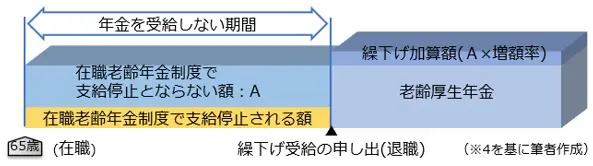

2.繰下げ受給すれば在職老齢年金の支給停止は免れる?

在職老齢年金制度では、老齢厚生年金の額と報酬額に応じて年金額が支給停止となる場合がありますが、老齢厚生年金を繰り下げることにより繰下げ後に支給停止されていた分の年金も受給できると勘違いされている方がいます。

繰り下げて受給できる年金は下図のとおり、65歳時の本来請求による老齢厚生年金額から在職支給停止額を差し引いた額が繰り下げによる増額の対象となります(※4)。

まとめ

長生きリスクに備えるためには、生涯にわたり増額される年金を受給できる年金の繰り下げは極めて有効な手段と考えられます。

しかしながら、老齢厚生年金を繰り下げている間は、加給年金は支給されませんので、配偶者が年下で年齢差が大きい場合、老齢厚生年金は繰り下げずに老齢基礎年金のみを繰り下げるとよいでしょう。

なお、振替加算の額は配偶者の生年月日によってはわずかな額ですので、振込加算を受給するために老齢基礎年金を繰り下げない選択は、人生100年時代を考えるといかがなものかと思われます。

出典

(※1)日本年金機構 老齢年金

(※2)日本年金機構 加給年金額と振替加算

(※3)日本年金機構 老齢基礎年金の繰下げ受給

(※4)日本年金機構 老齢厚生年金の繰下げ受給

(※5)厚生労働省 年金制度改正法(令和2年法律第40号)が成立しました

(※6)日本年金機構 65歳以後の在職老齢年金の計算方法

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士