35歳会社員です。将来の年金っていくらもらえますか?

年に1回、誕生月に、ねんきん定期便のはがきが送られてきます。35歳、45歳、59歳の節目の年のねんきん定期便は、はがきではなく、加入してからすべての納付状況が表示されたものが封書で送られてきます。このねんきん定期便により、将来年金がいくらもらえるのかを知ることができます。

CFP(R)認定者

確定拠出年金相談ねっと認定FP

大学(工学部)卒業後、橋梁設計の会社で設計業務に携わる。結婚で専業主婦となるが夫の独立を機に経理・総務に転身。事業と家庭のファイナンシャル・プランナーとなる。コーチング資格も習得し、金銭面だけでなく心の面からも「幸せに生きる」サポートをしている。4人の子の母。保険や金融商品を売らない独立系ファイナンシャル・プランナー。

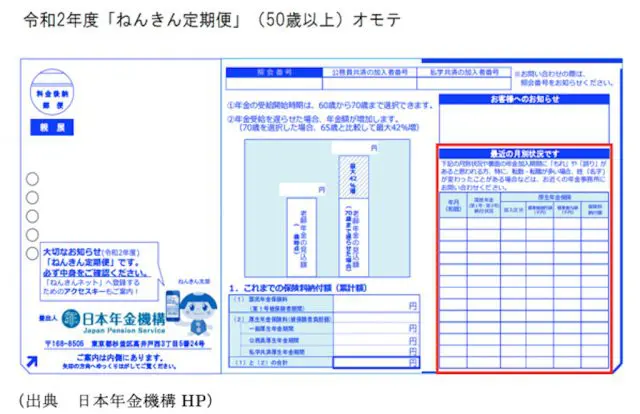

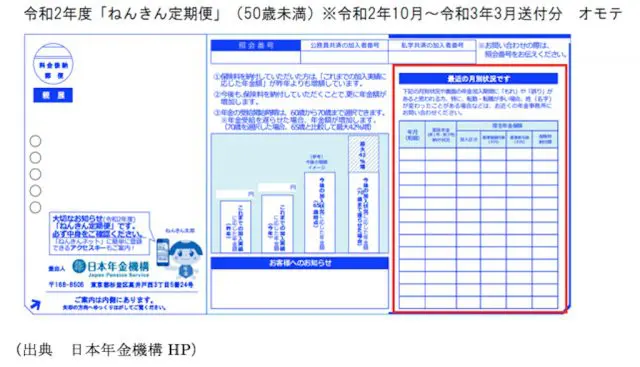

ねんきん定期便(オモテ面)で、支払い保険料をチェック

将来受け取れる老齢年金は、加入している制度により異なりますが、支払っている年金保険料と支払い月数で決まります。50歳未満と50歳以上では、ねんきん定期便の内容が異なります。

50歳未満はこれまで支払った年金保険料に応じた年金額が、50歳以上はこの先も同額の報酬を得られるとした場合の年金額が表示されています。どちらも、オモテ面には、直近1年間の年金保険料の納付額及び納付状況が表示されています。下図の赤い囲みの部分です。

国民年金第1号被保険者の場合、納付が確認されていれば『納付済』と表示され納付済みの保険料が表示されます。納めていなければ『未納』~『1/4未納』、納付状況が未確認の場合は『確認中』

また免除を受けたときは『全額免除』~『1/4免除』、学生納付特例を受けた場合は『学特』、国民年金の産前産後免除を受けたときは『産前産後』、20歳から60歳までどこにも加入していなければ『未加入』、付加保険料を払っていれば『付加』等の表示がされます。第3号被保険者の場合は『第3号』と表示されます。

厚生年金保険者は、加入区分ごとに(厚年)・・厚生年金保険、(基金)・・厚生年金基金、(船保)・・船員保険、(公共)・・公務員共済制度、(私学)・・私学学校教職員共済制度を表示されます。

標準報酬月額は4~6月に支払われた給与等の平均を一定の幅で区分した「標準報酬月額」が決定され、標準報酬月額から年金保険料を決定します。賞与は1000円未満を切り捨てた「標準賞与額」が決定され、年金保険料が決定します。

年金を計算する根拠の数字が間違っていると、将来受け取る年金の額が間違ってしまいます。ねんきん定期便が届いたら、報酬や賞与が間違っていないか確認しましょう。

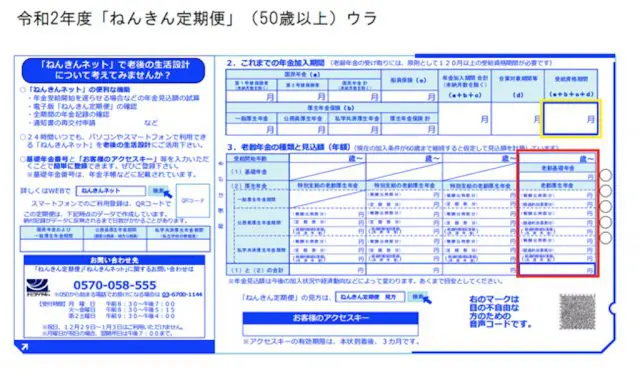

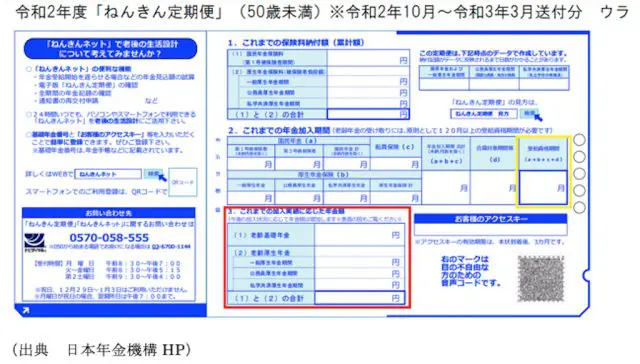

ねんきん定期便(ウラ面)で年金額をチェック

ねんきん定期便のウラ面は、50歳未満と50歳以上の表示が大きく異なります。50歳以降は、収入がこのままの場合に将来受け取るであろう年金額を表示しています(下図、赤枠部分)。

50歳未満は、今までの支払い済みの保険料に応じた、現時点で受け取ることのできる年金額を表示しています(下図、赤枠部分)。

50歳未満のねんきん定期便のウラ面では、

1.これまでの保険料納付額

2.納付期間

3.これまでの加入実績(加入区分、支払った保険料)に応じた年金額が表示されています。

年金を受け取るには加入期間が120カ月(10年)以上必要ですが、これまでの加入期間の『受給資格期間』(黄色い枠内)で確認できます。

3.の年金額(赤枠内)は、これまでに支払った保険料(現時点)で算出した年金額です。今後の報酬と加入月数により計算された年金額が、この年金額に加算されます。

では、Aさんの年金はどうなるのでしょうか。

これからの働き方で、年金は変わる

Aさんは大学を卒業後、今の会社に就職していて、厚生年金に加入しています。入社当初は年収300万程だったのですが、12年の今は約400万円になりました。

ねんきん定期便のウラ面(赤枠の箇所)で、今まで支払った年金保険料に応じた現在の年金額を確認すると、老齢基礎年金が23万と老齢厚生年金が23万の合計46万円ほどでした。

60歳になるまで働き続けるとして、今後の今の年金額にいくら増えるでしょうか。

老齢基礎年金は、480カ月(40年)年金保険料を納めて満額の年金(令和2年度は78万1692円)を受け取れます。1カ月加入期間が増加するごとに78万1692÷480≒1628の基礎年金を増やすことができます。よって、35歳以降の加入により、約48万円の年金が増えます。

また、厚生年金は、標準報酬月額と加入期間により算出します。

標準報酬月額×加入期間×5.481/1000

例えば、これからの25年も今までと同様に昇給した場合、平均年収500万円とすると、標準報酬月額41万円×25年×12カ月×5.481/1000≒67万円基礎年金と厚生年金を合計すると、約115万円の年金額を増やすことができます。

また、これからも400万円のままだとしても、標準報酬月額34万円×25年×12カ月×5.481/1000≒55万円合計すると、約103万円 の年金額を増やすことができます。

Aさんがこのままこの会社で働き続けた場合、65歳から149万~161万円(月に12万~13万)ほどの年金が受け取れる予定です。また、50歳以降になれば、ねんきん定期便には将来受け取れる年金額が表示されます。

しかし、このままの状態で60歳まで保険料を支払い続けるとした場合に将来受け取れる年金額であり、確約された金額ではありません。今後の報酬によって、年金額は変わります。

(参考・引用)

日本年金機構ホームページ 「ねんきん定期便」の様式(サンプル)と見方ガイド(令和2年度送付分)

日本年金機構ホームページ 令和2年度「ねんきん定期便」(50歳未満)※令和2年10月~令和3年3月送付分

日本年金機構ホームページ 令和2年度「ねんきん定期便」(50歳以上)

「ねんきん定期便」(ハガキ)の見方 50歳未満の方 ※令和2年10月~令和3年3月送付分

日本年金機構ホームページ 「ねんきん定期便」(ハガキ)の見方 50歳以上の方

執筆者:林智慮

CFP(R)認定者