夫婦の年金、働き方でどう変わる? 知っておきたい被保険者の種別

そこで、「働き方の多様化」によって「年金」がどのように変わるのか解説します。

ファイナンシャル・プランナー

大学卒業後公認会計士試験や簿記検定試験にチャレンジし、公認会計士試験第二次試験短答式試験に合格や日本商工会議所主催簿記検定1級に合格する。その後、一般企業の経理や県税事務所に勤務する。なお、ファイナンシャル・プランナーとして、2級ファイナンシャル・プランニング技能士・AFP合格した後、伏見FP事務所を設立し代表に就き今日に至る。

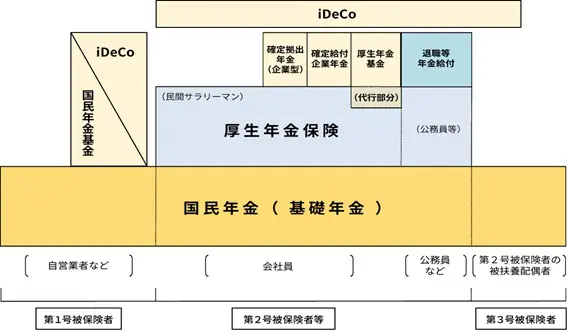

被保険者の種別

公的年金は働き方・暮らし方に応じて、以下の図の3つの被保険者の種別のうちのいずれかに加入します。まずはこれらの被保険者の種別や、該当する主な職業、加入する年金制度について見ていきます。

(※)厚生労働省 いっしょに検証!公的年金 第4話 日本の公的年金は「2階建て」より【参考:年金制度の体系図】を引用

第1号被保険者

第1号被保険者に該当する者には、20歳から原則60歳までの自営業者や学生などが含まれます。

第1号被保険者は月々、国民年金の保険料(令和2年度時点では1万6540円)を支払う必要があります。ただし、所得が低いなどの理由で保険料を納めることが難しい場合は、納付を一時的に猶予もしくは免除する制度があります。

また、任意で国民年金基金やiDeCo(個人型確定拠出年金)に加入することで、将来支給される年金額を増やすことも可能です(図参照)。

第2号被保険者

第2号被保険者に該当する者には、会社員や公務員など厚生年金の加入者が含まれます。保険料は月ごとの給料に対して定率(令和元年度末現在で18.3%)となっており、実際に納付する額は個人で異なります。

厚生年金は事業主(勤務先)が保険料の半額を負担しており(労使折半)、実際の納付額は給与明細などに記載されている保険料の倍額となります。

第2号被保険者が納付する厚生年金の保険料には国民年金分も含まれるため、年金の支給開始年齢になると、国民年金と厚生年金の両方をもらうことができます。

また、企業が厚生年金基金や確定給付企業年金(DB)、企業型確定拠出年金(DCまたは401K)に加入した場合、年金の受給額を増やすことができ、さらにiDeCoに加入できる場合は運用次第で受給額の上乗せが見込めます(図参照)。

第3号被保険者

第3号被保険者は国民年金の加入者のうち、第2号被保険者に扶養されている20歳以上60歳未満の主婦(主夫)が対象になります。

第3号被保険者は、国民年金の保険料を自己負担しなくても将来の年金額に反映されます。iDeCoによって自ら運用先を決めて年金の受給額を増やすことも可能ですが、第1号被保険者と異なり、国民年金基金での運用はできません(図参照)。

働き方に応じて被保険者の種別が変わる

働き方によって加入する年金制度が異なり、支給される年金にも違いが生じることを説明してきましたが、被保険者の種別が変わる以下のケースも見てみましょう。

ケース1. 20歳未満で働く場合

通常、20歳以上から(学生含む)第1号被保険者になりますが、20歳未満で会社員などとして働いた場合、働いたときから第2号被保険者になります。また、例えば将棋や囲碁のプロ棋士、プロ野球選手やJリーガーなどの場合、20歳未満でも「個人事業主」となるため第1号被保険者となります。

ケース2. 主婦(主夫)がパートで働く場合

主婦(主夫)がパートで働く場合は「年収」によって区分が変わってきます。年収が130万円を超えると第2号被保険者になり、130万円未満だと第3号被保険者になります。

また、年収が130万円を超えると夫(妻)の会社からの扶養手当がなくなるというデメリットもありますが、妻(夫)の年金が増えるというメリットがあります。

まとめ

昨今は働き方が多様になっており、家族の在り方や収入源もさまざまです。このため、自分が第何号被保険者に該当するかを把握しておくことが、将来受け取れる年金について知るためには重要となります。

年金は「将来支給されるものだから」ではなく、その運用先や自分でどの程度の運用が可能なのか考えてみるなど、現役世代のうちから年金に関心を持って老後の準備をしておきましょう。

出典

(※)厚生労働省 いっしょに検証!公的年金 第4話 日本の公的年金は「2階建て」

執筆者:伏見昌樹

ファイナンシャル・プランナー