結局のところ、生命保険料控除で所得税はいくら減税になっているの?

その中の一枚「給与所得者の保険料控除申告書」で申告する生命保険料控除について、申告により所得税は実際にはいくらの減税になっているのか確認してみましょう。

やすもとファイナンシャルプランニング事務所代表/株式会社YFP代表取締役

1級FP技能士、CFP(R)、宅地建物取引士、証券外務員2種。

主婦となり家計を任されたとき、自分自身の「お金」にまつわる知識のなさに愕然とする。生命保険のこと教育費のこと、いつかは来る老後のこと。わかりにくい年金のこと……何から手を付ければよいのか、いったい誰に相談すればよいのか……そんなときに出合ったFPという資格。将来の人生設計に必要な「お金」のこと。FP資格を取得後、独立系FP事務所に約8年勤務。「本当にお客様のお役に立つ提案をしたい」という信念より「やすもとファイナンシャルプランニング事務所」を開業。現在は個別相談を中心に、経験に基づいた家計の相談と、無駄を省いたわかりやすい保険の解説が好評。そのほか、大学のFP講座講師や、セミナー講師としても活動中。大学生と高校生の母。

http://yasumotofp.com

生命保険料控除について

まずは、生命保険料控除について。一般的に生命保険は病気やケガで「働けなくなった」「入院した」「死亡した」など、もしものことがあった時に備えて加入するものです。

生命保険加入の考え方は人それぞれですが、例えば、もしもの時に公的な保障では賄いきれないと考えた個人が生命保険に加入したとき、一定額の支払い保険料に対して所得控除が認められています。

所得控除とは「その部分は税金をかけない所得」という意味ですので、一定額の生命保険料については個人の経費として認められているという解釈ができます。

保険の種類について

次に種類についての確認です。生命保険の種類については平成24年以降の契約とそれ以前の契約では異なりますが、ここでは平成24年分以後に加入した生命保険についての、新制度3種類を確認します。

死亡保障などの「一般の生命保険料」、入院や介護保障などの「介護医療保険料」、年金給付型などの「個人年金保険料」に分かれます。それぞれ、どの種類に該当するかは細かい要件があります。

ご自身の保険がどの種類に該当するかは、契約の保険会社から送られてくる証明書に記載されていますので確認が必要です。

控除額について

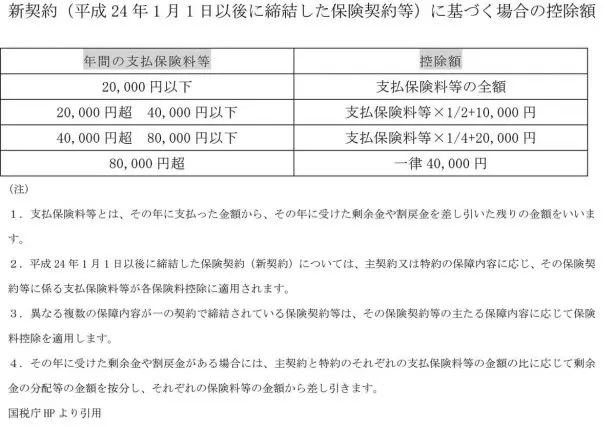

どのくらいの金額が控除されるかは下記の表より計算できます。1つの保険種類について1年間に8万円を超える保険料を支払うと4万円の控除です。

例えば、先にあげた3種類の保険それぞれに8万円を超える保険料を払っていると、年間の控除額はMAX12万円ということがわかります。控除額についても平成24年以降の契約とそれ以前の契約では異なります。

先ほどの種類同様に平成24年分以後に加入した生命保険についての新制度で確認しました。

実際の所得税の減税額を計算してみる

例えば、毎月の保険料6,700円の医療保険に加入(平成24年以降契約)していると、年間の保険料が80,400円となります。8万円超なので、「介護医療保険料控除」控除額が4万円となり、この方の所得税率が仮に10%とすると、4万円×10%=4,000円が減税額となります。

所得税率10%の方が3種類の要件を満たす生命保険にそれぞれ8万円、合計24万円の保険料を支払っていたのであれば、12,000円が所得税の減税額です。また、今回の計算ではわかりやすくするために、復興特別所得税は考慮していません。

まとめ

生命保険料は所得税においてMAX 12万円の所得控除になりますが、実際の減税額は、その所得控除額にご自身のその年の所得税率をかけた額になるということをご確認いただきました。

何より大切なことは、ご自身に必要かどうかの視点から生命保険のご加入をお考えいただくことだと考えられます(※2)。

(※1)平成30年度分より「配偶者控除」「配偶者特別控除」の控除額等の改正があり、給与所得者の配偶者控除等申告書等の様式変更がありました。平成29年分は1種類であった「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」(兼用様式)について、平成30年分は、「給与所得者の保険料控除申告書」と「給与所得者の配偶者控除等申告書」の2種類に分かれたため「給与所得者の扶養控除等(異動)申告書」と併せて3種類となりました。

(※2)控除額は異なりますが、生命保険料控除は所得税だけでなく住民税の所得控除もあります。

Text:安本貴子(やすもとたかこ)

やすもとファイナンシャルプランニング事務所代表/株式会社YFP代表取締役

1級FP技能士、CFP(R)、宅地建物取引士、証券外務員2種。