配偶者控除・配偶者特別控除の見直しで2018年から書式が変わった!?年末調整

そのなかで約30%の事業主がマッチング拠出を採用していますが、特に中小企業のDC担当者様のなかでは、自社において年末調整の必要があるのか気になっている、従業員からのお問い合わせがあったというかたも少なくないでしょう。今回は企業型DCと年末調整の関係についてです。

確定拠出年金相談ねっと認定FP

確定拠出年金創造機構代表

https://wiselife.biz/fp/rnohara/

現東証1部上場の証券会社に入社後、個人営業・株式ディーラーとして従事。口座残高が当初20万円のお客様が2,000万円になったことも。その後、営業マーケティング会社に転職。生涯担当顧客は1,000名超。 2016年に確定拠出年金専門のファイナンシャルプランナーとして開業。法人への企業型確定拠出年金制度の導入を中心に、個人型確定拠出年金iDeCo(イデコ)制度の普及にも努めている。生活に密着したお金の話は「人生有限、貯蓄無限」と考え、公的年金や資産運用のアドバイスも。2017年、DVD「一人社長・夫婦経営の社長のための確定拠出年金」を出版

https://www.amazon.co.jp/dp/B073JFYMQV

マッチング拠出とは?

企業型DC加入者で年末調整と関係しているのは、加入者が自ら拠出を行う「マッチング拠出」の場合のみです。

マッチング拠出とは、「会社が出してくれる確定拠出年金の掛け金に加えて、給与天引で自分のお金を積み増せる制度」のことです。一般的な企業型DCと同様、金融機関(運営管理機関:以下、運管)は企業が選びます。

運営管理手数料(制度の維持コスト)は企業が負担するのが一般的で、口座は企業型DCで一元管理されます。

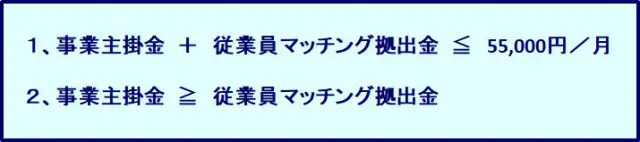

毎月の掛け金(積立金)は会社拠出の掛け金と合計して、上限が月55,000円となります。ただし会社に厚生年金基金など他の企業年金があれば、月27,500円が上限となります。かつ、マッチング拠出分の金額が、会社の掛け金を上回らない金額までとなります。

(図1)

独自の企業年金をもたない中小企業であれば、企業型DCの会社拠出や選択制と、マッチング拠出を組み合わせることも可能です。

配偶者控除・配偶者特別控除の見直しに伴い、2018年から書式が変わった年末調整

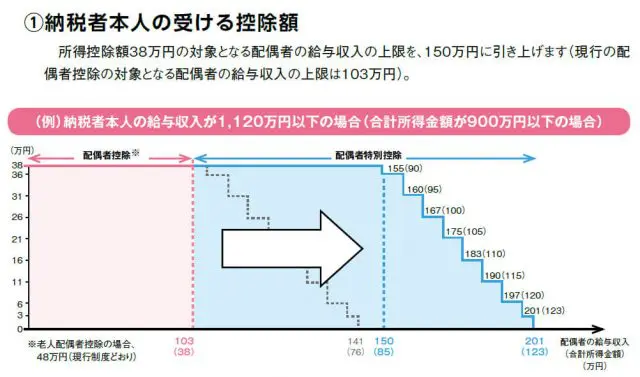

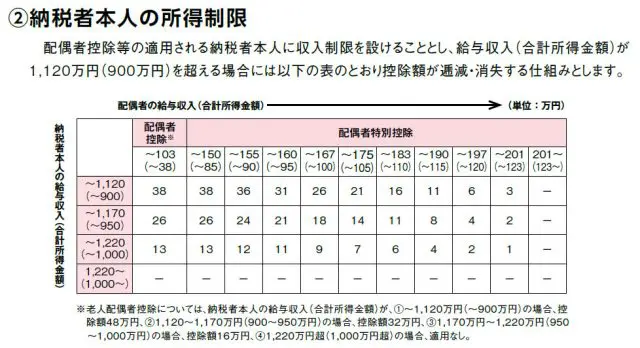

「配偶者控除」及び「配偶者特別控除」とは、配偶者のいる納税者が一定条件を満たすと、課税所得を削減できる所得控除が受けられる制度です。この制度が2018年より見直され、より複雑化しました。

(図2:財務省資料より抜粋)

(図3:財務省資料より抜粋)

それにより、従来は1枚だった年末調整の用紙が2枚に別れ、変更されています。

<変更前>

平成29年分 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書

(図4:国税庁WEBサイトより抜粋)

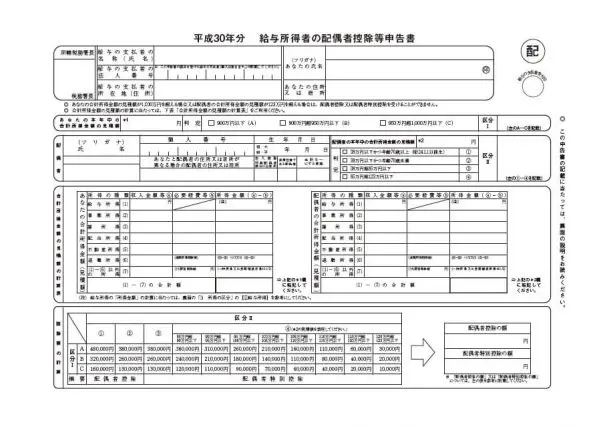

<変更後>

平成30年分 給与所得者の配偶者控除等申告書

(図5:国税庁WEBサイトより抜粋)

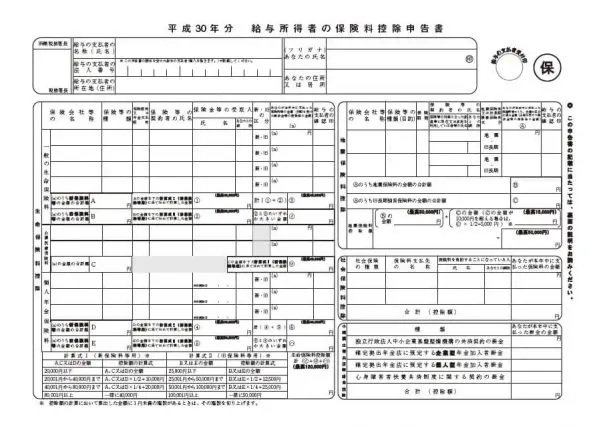

平成30年分 給与所得者の保険料控除申告書

(図6:国税庁WEBサイトより抜粋)

マッチング拠出に関係する記入箇所

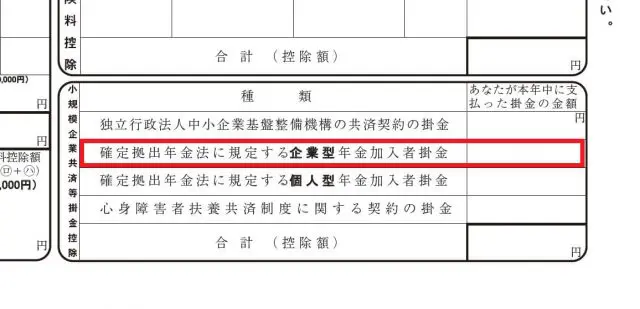

前述の「平成30年分 給与所得者の保険料控除申告書」の右下をご覧ください。

(図7:国税庁WEBサイトより抜粋)

この「小規模企業共済等掛金控除」欄の「確定拠出年金法に規定する企業型年金加入者掛金」という箇所に掛金額を記載してください。企業型DCのみの加入者は記載する必要はありません。

また、個人型確定拠出年金(以下、iDeCo)加入者は赤丸のすぐ下「確定拠出年金法に規定する個人型年金加入者掛金」という箇所に記載いただきます。

マッチング拠出と企業型DC

マッチング拠出はiDeCoと同様「小規模企業共済等掛金控除」にあたります。所得から差し引ける14種類の控除項目のひとつです。これら課税所得を減らせる「所得控除」は納税者の生活環境や家庭環境を考慮して、納税負担の不公平性をなるべく減らすように配慮されています。

マッチング拠出の掛金額は会社が把握しているはずですから、通常ご自身で記入する手間はないはずですが、念のため会社に確認していただくと良いでしょう。

また繰り返しになりますが、マッチング拠出は「会社が出してくれる確定拠出年金の掛け金に加えて、給与天引で自分のお金を積み増せる制度」、つまり企業型DCへの個人的な上乗せ制度となります。

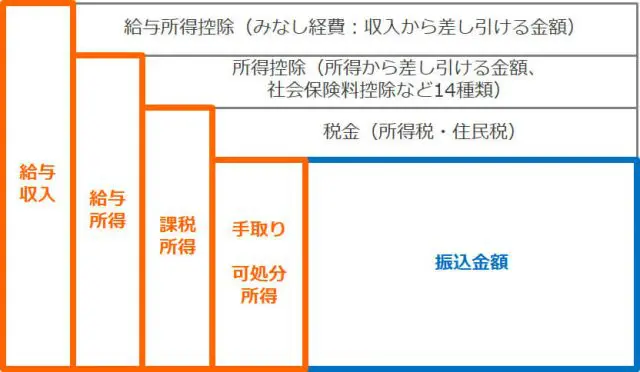

給与とみなされないため、その掛金額に対しては社会保険料や所得税・住民税のかからない企業型DCとは異なりますのでご留意ください。ご参考までに支給された給与から、最終的に振り込まれる手取りへの流れを載せておきますので、混乱した際にはご覧ください。

(図8)

Text:野原 亮(のはら りょう)

確定拠出年金相談ねっと認定FP