FPが奨めるお得な節税ができる〇〇な制度とは?~モノの控除編~

酒井FP綜合事務所/お金工房わなび所属

2級FP技能士、AFP(日本FP協会認定)

「お金のことをもっと身近に感じてほしい!」をモットーに、“手帳”を使った人生設計の方法や、知っててよかったお金の話セミナーをはじめ、年間50回以上の講演を行う。

専門用語を使わないわかりやすい説明を心がけている。

http://www.fp-sakai.com

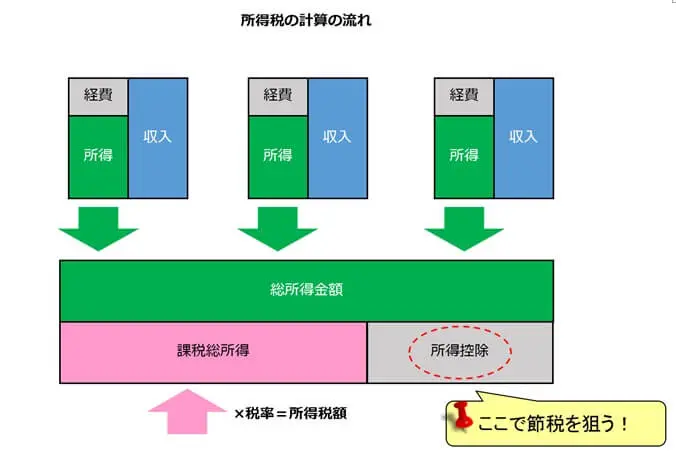

所得と所得控除を知る

まず所得とは、収入から必要な経費を引いた残りの金額のことを言います。収入を得た方法によって、所得の呼び方は異なるのですが、今回は最も一般的な所得である『給与所得』を例にとってすすめていきます。

まず、会社からお給料をもらっている人は『給与所得』という所得を得ていることになります。給与所得の場合は、{収入金額(源泉徴収される前の金額)-給与所得控除=給与所得の金額}と計算されます。

あなたがどんな収入を得ているか、また、その際にどれだけ必要な経費があったかを計算することで、それぞれの所得を求めていくことが税金を計算するうえでの始めのステップです。

給与所得以外にも所得がある場合は、所得をまとめて合算します。そして、そこからあなたの個人的な事情に応じて所得の控除を行っていきます。

※国税庁HPを基に筆者作成

14種類の所得控除

所得控除は全部で14種類あり、“ヒトに関する控除”と“モノに関する控除”の2つに分けることができます。

みなさんに馴染みの深いヒトに関する控除では、誰にでも適用される『基礎控除』や、奥さん(旦那さん)やお子さんなどを養っている人の経費になる『配偶者控除』『扶養控除』などがあります。

そして、モノに関する控除では、災害や盗難などでモノが被害を受けたときの『雑損控除』や、生きていくために必要な経費とされる『医療費控除』『社会保険料控除』『生命保険料控除』などがあります。

それぞれに控除ができる要件が存在するので、特徴と要件を理解すると、控除をお得に実践することができます。

※国税庁HPを基に筆者作成

ここからは実践編としまして、

・すぐに役立つ所得控除

・来年から意識したい所得控除

についてお伝えします。

すぐに役立つ所得控除

まずは今年から始められる所得控除をお伝えします。これらについては、2018年中の支出を確定申告の際に提出すると控除が認められるものです。それぞれに要件がありますので併せて知っておくと役に立ちます。

・雑損控除:災害や盗難などで資産に被害を受けたときに適用できる

{(損害-保険補てん)-(総所得×10%)}と{(災害支出-補てん)-5万円}のうちいずれか多い方の金額が『雑損控除』として所得から控除されます。

今年は地震や豪雨などで被害を受けた地域もあったので、家や家財などの資産に損害を受けた被災者のみなさまにこそ、確定申告をおすすめしたいです。ただ、詐欺や脅迫などによる被害は雑損控除の対象外ですので注意が必要です。

・医療費控除:納税者本人と生計一の親族が適用できる

{(支払った医療費-保険金等)-10万円}が『医療費控除』として200万円まで所得より控除されます。

なお、その年の総所得金額が200万円未満の人は{(支払った医療費-保険金等)-総所得金額等×5%}が控除金額となります。大きなケガや病気を患った人はそのときの領収書を利用して確定申告を行ってくださいね。

・寄附金控除:税法で認められた団体への寄附金が適用できる

いま話題のふるさと納税も実は『寄附金控除』を利用した制度なんですよね。“寄附した金額”と“総所得金額×40%”のうち少ない方から2000円を引いた金額が所得控除の対象になります。

先ほどの2つの控除と比べると、自分で寄附する金額を決められることが大きな利点と言えますよね。

来年から始めたい所得控除

続いて、毎月の支払金額が所得控除の対象となるものをご紹介します。これらについては書類を提出すれば年末調整の対象となります。家族の保障や将来の生活資金を準備することに加え、毎年の税金を節税することにもつながりますので、知っておくと役に立つ知識です。

・生命保険料控除:納税者本人が支払った保険料(生命保険・個人年金・介護医療保険)

まずは生命保険料を支払ったときの控除です。

生命保険料控除については、

・生命保険料控除

・介護医療保険料控除

・個人年金保険料控除

と、3つに分類されています。

それぞれ4万円まで(平成23年12月31日までの旧契約については5万円)が対象となっていて、3つの保険の合計金額12万円までの金額が生命保険料控除として適用できます。

家族にもしものことがあったときのために加入する保険ですが、節税効果も期待できます。老後の資金を保険で準備したいと考えている人は節税の候補として検討されてはいかがでしょうか。

・小規模企業共済等掛金控除:個人事業主のための共済と確定拠出年金の掛金が適用できる

わたしが最も良いと考えている所得控除はこちらです。小規模企業共済等掛金控除については、確定拠出年金の掛金のうち全額が控除されます。確定拠出年金は老後の生活資金として運用するものですが、自分で投資先を決めて運用する立派な投資商品です。

株式投資や投資信託などの投資方法を今までにお伝えしてきましたが、大きく控除が適用できる運用手法は確定拠出年金だけです。掛金についてはご自身で設定することができるので、生活費とは別に将来のために運用しておくお金を設定するといいですよね。

掛金の上限額については下図をご参照ください。

※厚生労働省HPを基に筆者作成

「税金ってややこしい」「税金って高い」そんな声を聞くことが多くあります。でも、納税額を節約する方法はたくさん準備されています。

今回はモノの控除を活用する方法をお伝えしましたが、ほかにも節税のポイントはたくさんありますので、機会を改めてお伝えできたらと考えています。この記事を読んだ人が「なるほど!」「そうだったんだ!」と思ってくだされば幸いです。

出典

国税庁「所得税」

厚生労働省「確定拠出年金の対象者・拠出限度額と他の年金制度への加入の関係」

執筆者:中西雅也(なかにし まさや)

酒井FP綜合事務所/お金工房わなび所属