【確定申告】介護保険施設の食費・居住費も所得控除の対象になるの?

介護保険施設での食費や居住費は全額自己負担ですので、結構な負担です。親の収入や預貯金が少ない場合、子どもがこれら費用を支払っている場合もあると思います。親と生計を同じくする子どもであれば、親の分も自分の「医療費控除」に含めることができます。

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

医療費控除

医療費控除を受けるには確定申告が必要です。1年間(1月1日~12月31日)に支払った医療費が原則10万円を超えた場合、その超えた分の金額を所得から控除できます。ただし、控除額の上限は200万円です。

総所得金額等が200万円未満の場合は、医療費が10万円を超えていなくても、「総所得金額等×5%」を超えていれば、超えた金額を所得控除できます。自分だけではなく生計を同じくする家族の分も控除できます。

なお、保険金などで補てんされる金額があれば、支払った医療費から控除して計算します。

医療費控除の対象となる医療費は多岐にわたります。医師に払った診療費や治療費の他、通院のための交通費なども対象となります。一方、治療と関係のない、美容のための歯科矯正や健康増進のために購入したビタミン剤などは対象となりません。

医療費控除の対象となる医療費については、国税庁のホームページ(タックスアンサー)に例示されていますので、確認しておきましょう。

医療費控除を申請する際、以前は領収書の添付が必要でしたが、平成29年分の確定申告からは「医療費控除の明細書」だけで良くなりました。保険者から送られてくる医療費通知も明細書代りに利用できます。

ただし、領収書の添付は不要になったとはいえ、5年間は保管する義務がありますので留意しましょう。

介護保険施設の費用も医療費控除の対象

公的介護保険によるサービス利用時の費用(1~3割の自己負担分)は、一定の条件で「医療費控除」の対象とすることが可能です。居宅サービスの場合、大まかに言うと、医療系サービスは「医療費控除」の対象、福祉系サービスは医療系サービスと併用する場合のみ対象となります。

医療費控除の対象となる居宅サービス(予防給付は除く)には、訪問看護、訪問リハビリテーション、居宅療養管理指導、通所リハビリテーション(デイケア)、短期入所療養介護(医療施設でのショートステイ)があります。

これらのサービスと併用する場合のみ対象となるサービスとしては、訪問介護(生活援助中心型を除く)、夜間対応型訪問介護、訪問入浴介護、通所介護(デイサービス)、認知症対応型通所介護、小規模多機能型居宅介護、短期入所生活介護(福祉施設でのショートステイ)があります。

介護保険施設の場合は、サービス費の自己負担額(食費・居住費を含む)が「医療費控除」の対象となります。

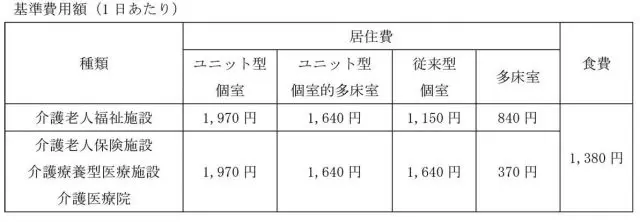

介護保険施設(介護老人福祉施設・介護老人保健施設・介護療養型医療施設・介護医療院)に入所した場合、(1)サービス費用の自己負担分(2)居住費(3)食費(4)日常生活費がかかります。

介護老人福祉施設(特養)は施設サービス費の自己負担額(食費・居住費も含む)の2分の1に相当する金額、介護老人保健施設(老健)及び介護療養型医療施設・介護医療院は施設サービス費の自己負担額(食費・居住費も含む)の全額が「医療費控除」の対象となります。日常生活費は対象外です。

なお、有料老人ホームでの食費、居住費は「医療費控除」の対象となりません。

医療費控除の対象となるその他の費用

医師が発行した「おむつ使用証明書」がある場合のおむつ代、通所リハビリテーション・短期入所療養介護(医療施設でのショートステイ)等を受けるために交通機関を利用した場合の交通費、個別に頼んだ療養上の世話(親族以外)の費用なども「医療費控除」の対象となります。

執筆者:新美昌也(にいみ まさや)

ファイナンシャル・プランナー