生命保険料控除ってなに?控除の仕組みの基本と、旧制度・新制度の違いをおさらい!

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

目次

生命保険料控除と控除の仕組み

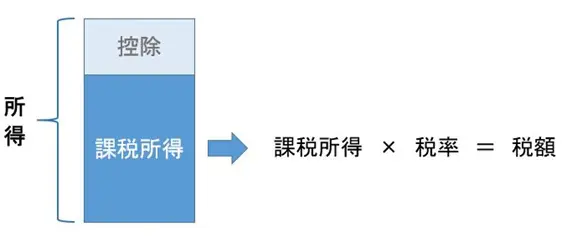

生命保険料控除とは、保険契約者(保険料負担者)が払い込んだ1月1日から12月31日までの1年間の保険料(一般的にその年に支払われた配当金を差し引いた金額)に応じて一定の金額を所得から差し引く制度で、所得控除の一つです。

そもそも、私たちが払う税金には日頃の買い物で生じる消費税をはじめさまざまなものがありますが、所得税や住民税は課税所得に応じてその税額が決まります。

「課税所得」とは生命保険料控除などの控除を適用した後の所得をいいます。そのため、所得から引かれる控除額が多ければ課税所得も少なくなり、その分、所得税や住民税の負担も軽減されます。

生命保険料控除の制度については2011年に法改正がありました。これによって、保険を契約した時期によって控除できる対象や上限額が異なるようになりました。

2010年12月末までに契約した保険は「旧制度」、2011年1月以降に契約した保険は「新制度」の対象となります。同じ保険料を払っていても、旧制度、新制度で控除額が異なりますので注意が必要です。

なお、旧制度の対象となっていた契約でも、更新・転換・保障の見直し・所定の特約中途付加等を行った場合は、その時点から新制度が適用されます。

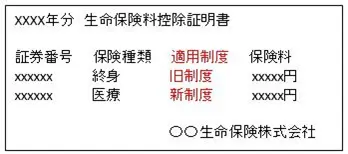

自分の契約がどちらの制度の対象であるかは毎年10月から11月頃に保険会社から送られてくる保険料控除の証明書で分かります。この証明書は年末調整や確定申告に必要になります。大切に保管しておきましょう。

※記載形式は保険会社によって異なります

生命保険料控除の種類と新制度で新設された介護医療保険料控除

生命保険料控除にはいくつかの種類があります。また、2011年の法改正以降の新制度では「介護医療保険料控除」が新設されました。

控除の種類ごとに対象となる保険が異なります。

●一般生命保険料控除

終身保険、定期保険、学資保険、養老保険など。

●介護医療保険料控除

医療保険、がん保険、介護保険、就業不能保険など。

一般生命保険料控除・介護医療保険料控除ともに保険金受取人が、契約者、配偶者、その他の親族(6親等以内の血族と3親等以内の姻族)である保険が対象。財形保険、保険期間が5年未満の貯蓄保険、団体信用生命保険などは対象外。

●個人年金保険料控除

個人年金保険

個人年金保険料控除は以下のすべての条件を満たす必要があります。

・個人年金保険料税制適格特約が付与

・年金受取人が契約者またはその配偶者

・年金受取人は被保険者と同一

・保険料の払込期間が10年以上(一時払いは対象外)

・年金の種類が確定年金や有期年金の場合、年金受取開始が60歳以降で、かつ年金受取期間が10年以上

個人年金保険料税制適格特約を付加していない個人年金保険や、変額個人年金保険は、一般生命保険料控除の対象となります。

旧制度と新制度での特約の扱いの違い

保険に災害入院特約・疾病入院特約などの特約を付加している場合、特約部分の保険料は旧制度と新制度では控除の種類の対象が異なります。旧制度では特約は一般生命保険料控除の対象になり、新制度では特約の保障内容ごとに一般生命保険料控除または介護医療保険料控除のいずれかの対象となります。

ただし、身体の傷害のみに基づいて保険金が支払われる傷害特約などは生命保険料控除の対象外になる場合もあります。

旧制度と新制度での生命保険料控除の適用限度額の違い

旧制度と新制度では所得控除の適用限度額も異なります。所得税・住民税に対してそれぞれ適用される限度額は、旧制度と比べて新制度では一般生命保険料控除および個人年金保険料控除の限度額が引き下げられています。

ただし、新制度では介護医療保険料控除が新設されたことにより、所得税においては各控除を合算したときの合算適用限度額が増えています。なお、旧制度の契約と新制度の契約がある複数契約での申告の場合、制度全体での適用限度額は所得税12万円、住民税7万円となります。

旧制度と新制度での生命保険料控除額の計算方法の違い

では、次に生命保険料控除額の計算方法について見ていきます。控除額は年間に支払った保険料(生命保険料控除証明書に記載の証明額)に応じて決まります。以下の表にある控除額は一般生命保険・介護医療保険・個人年金保険それぞれに適用されます。

実際に計算してみましょう

それではいくつかのケースで実際に所得税に対する所得控除額を計算してみます。

(ケース1)

ケース1では終身保険のみを契約しています。年間に支払った保険料が同じでも、この場合は新制度の適用限度額が4万円のため、旧制度での契約の方が控除額は大きいことが分かります。

(ケース2)

では、終身保険とがん保険を契約している場合はどうでしょうか? がん保険について見てみると、旧制度の契約では「一般生命保険料控除」の扱いになります。それが新制度の契約の場合は新設された「介護医療保険料控除」の扱いになります。そのため、合算控除額は新制度の方が大きいことが分かります。

(ケース3)

ケース3ではこれまでのケースの契約に加えてさらに個人年金保険を契約しています。旧制度では合算適用限度額が10万円ですが、新制度では12万円となり、この場合も新制度の方が合算控除額は大きいことが分かります。

それでは旧制度の契約と新制度の契約、両方の契約を持っていた場合はどうなるのでしょうか? もちろん、新旧の契約を併用して申告することはできます。この場合は適用限度額に新制度の限度額が適用されることに注意が必要です。

ただし、旧制度の契約の控除額(所得税の場合)が4万円を超える場合には旧制度のみの適用とすることができます。以下はその一例です。

一般生命保険料控除:終身保険(旧制度)の控除額 5万円

介護医療保険料控除:がん保険(新制度)の控除額 2万2500円

個人年金保険料控除:個人年金(旧制度)の控除額 5万円

合計 12万2500円

合算控除額 12万円(新制度の適用限度額)

まとめ

旧制度と新制度があることにより生命保険料控除額の計算は少し難しいように感じるかもしれませんが、保険会社から送られてくる生命保険料控除証明書には適用制度や払込保険料が明記されていますので、これまで見てきた表に当てはめれば控除額は簡単に分かるかと思います。

所得税、住民税の税負担を少しでも軽くするために使える制度はしっかり活用していきましょう。

執筆者:小山英斗

CFP(日本FP協会認定会員)