生命保険料控除の対象とは? 上手に利用すれば節税になるってホント?

ただ、このことは何となく知っていても、具体的にどんな保険が対象なのか、どれくらいの節税になるのかということについては、よく分からないという方も多いのではないでしょうか?

そこで、今回は生命保険料控除として扱われる具体的な保険の種類や、どのくらいの節税効果があるのかという点について解説します。

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター

保険を得意ジャンルとするFP・フリーライター。

代理店時代、医療保険不要論に悩まされた結果、1本も保険を売らずに1年で辞めた経験を持つ。

FPとして、中立公正な立場から保険選びをサポートしています。

生命保険料控除の対象となる保険とは?

主に生命保険会社や共済が扱う保険に加入して保険料(掛け金)を支払っている場合、一定の条件に当てはまるものは所得税や住民税の計算において、所定の計算式で求めた金額を「生命保険料控除」とすることができます。その結果、所得税や住民税が安くなります。

これは本人が契約者・被保険者(保障の対象となる人)となっているものだけが対象ではなく「保険料を誰が負担しているか」というところがポイントなので、契約者や被保険者が配偶者や子であっても保険料を負担している人の所得から控除されます。

対象となる保険の種類は、平成24年1月1日以降に契約した分については以下の3つの区分に分けられ、それぞれの区分ごとに生命保険料控除となる金額を計算します。

・一般生命保険料控除:終身保険、収入保障保険、学資保険など

・介護医療保険料控除:医療保険、介護保険など

・個人年金保険料控除:個人年金保険(個人年金保険料税制適格特約が付加された所定のもの)

上限はそれぞれ4万円で、合計12万円となります。「生命保険」料控除という名前ですが、損害保険会社が販売する医療保険やがん保険等であっても対象です。ただし、少額短期保険業者の商品は対象外です。

なお、平成23年12月31日以前に契約した保険契約がある場合は区分や計算の仕方に違いがありますが、記事の主題から外れるのでここでは割愛します。また、住民税については計算式や控除額の上限に違いはあるものの、考え方については基本的に同じです。

生命保険料控除はどのくらい節税になるのか

保険料を生命保険料控除として処理すると、どのくらい節税になるのかということを具体例で説明します。

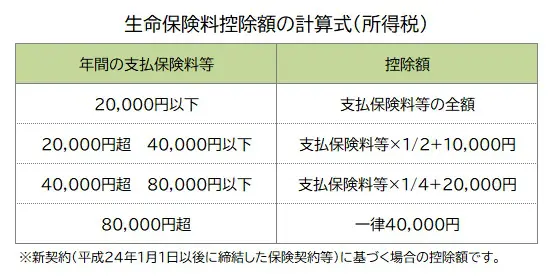

・所得税の節税効果

所得税の生命保険料控除額については、各区分について以下の計算式によって求めます。

例えば以下の保険に加入している場合、生命保険料控除額は総額で10万円となります。

・収入保障保険:月額保険料4000円(年間4万8000円)

4万8000円×1/4+2万円=3万2000円(一般生命保険料控除)

・がん保険:月額保険料3000円(年間3万6000円)

3万6000円×1/2+1万円=2万8000円(医療介護保険料控除)

・個人年金保険:月額保険料1万円(年間12万円)

4万円(個人年金保険料控除)

所得税は「超過累進税率」で税額を計算するので、所得が高くなればなるほど高い税率が適用されます。税率は以下のとおりです。

所得が300万円の場合、300万円の全額に対して10%が適用されるのではなく、195万円までは5%が適用される点に注意してください。

このケースでの節税効果ですが、生命保険料控除として10万円を計上すると所得が300万円から290万円に減るので、10万円×10%=1万円の節税になるということです。

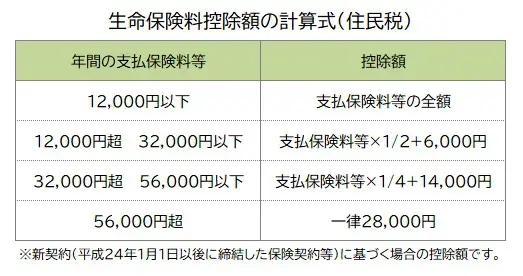

・住民税の節税効果

住民税の場合、生命保険料控除額の計算式は以下のようになります(総額での上限は7万円です)。

先述の例で住民税の生命保険料控除額を計算すると以下のとおりで、合計は7万7000円ですが、上限を超えているので7万円となります。

・収入保障保険

4万8000円×1/4+1万4000円=2万6000円(一般生命保険料控除)

・がん保険

3万6000円×1/4+1万4000円=2万3000円(医療介護保険料控除)

・個人年金保険

2万8000円(個人年金保険料控除)

住民税の税額は「所得割」と「均等割」の合計ですが、所得割の税率は一律で10%です。そのため、節税額は7万円×10%=7000円となります。

節税効果を狙って学資保険に加入するのはどう?

例えば学資保険に加入し、その保険料を生命保険料控除として計上することによる節税効果を利用して利回りを高めるという使い方もあります。

子どもの教育資金を預金で準備する場合は利息分しか増えませんが、学資保険に加入する場合は元本が増える分に加え、生命保険料控除による節税効果もあるので2重にリターンが得られます。

ただし、これはあくまで生命保険料控除の枠がすべて残っているという前提での話です。他の保険で枠を使い切っている場合、この計算は成り立ちません。

また、学資保険はそもそも元本割れする商品があるので注意してください。学資保険に加入するときは代理店に「この商品は元本割れしませんか?」と確認しましょう。

出典:国税庁 No.1140 生命保険料控除

葛飾区 住民税の生命保険料控除

国税庁No.2260 所得税の税率

練馬区 住民税の計算方法について

ソニー生命 学資金準備スクエア

執筆者:横山琢哉

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター