単身者のマンション購入にも朗報! 税制改正で何が変わる?

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

床面積50平方メートル未満でも住宅ローン控除の対象に

在宅時間が増え、“家”について考える機会が増えました。「基本的にはリモートワークになったので、都心から郊外に引っ越した」という話も耳にします。

その中で「家を買うのか? 賃貸で過ごすのか?」は、長く論じられてきたテーマです。購入派は、“家賃を払い続けているのに自分のモノにならないのはもったいない”というのが意見です。

以前は、不動産の購入はライフプランにおける一大イベントで、「買った家に一生住み続ける」イメージでした。近頃は住み替えを前提に、フレキシブルに不動産の購入を考える向きもあります。

国は経済活性化のために住宅購入を促す制度を用意しています。その1つに「住宅借入金等特別控除」があります。住宅借入金等特別控除(住宅ローン控除)というのは、住宅ローンを利用して住宅を購入する場合、金利負担の軽減を図るための制度です。

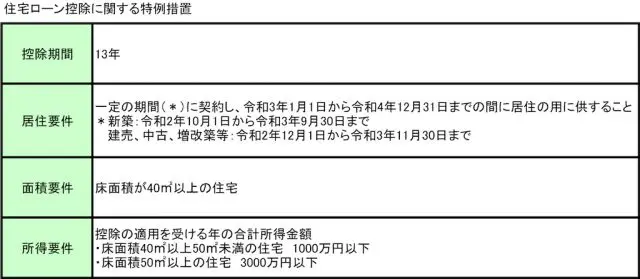

年末時点における、住宅ローンの残高の1%を所得税から控除するというもので、所得税から引けなかった分は住民税から控除されます。年末のローン残高が3000万円あれば、30万円控除されるので、効果はとても大きいです。今回の税制改正で、下記のような特例措置が決まりました。

税制改正により、住宅ローン控除の対象となる床面積が50平方メートル以上から40平方メートル以上に変更されました。比較的コンパクトなマンションも対象となりましたので、単身者にとっては購入の追い風になると思います。

これまでは床面積が対象外だからと購入をためらっていた方も、購入のシミュレーションをしてみてはいかがでしょうか。購入することに無関心だった方も、購入をシミュレーションしてみることで、今後の不動産に対する見方が変わるかもしれません。

住宅資金の贈与も対象

不動産を購入する時に、ご両親や祖父母などから援助を受けることがあります。普通なら贈与税がかかりますが、「一定の要件のもと最大で1500万円までは非課税」という贈与税がかからないという制度があります。

今回の改正では、「直系尊属からの住宅取得等資金の贈与を受けた場合の贈与税の非課税措置」においても、受贈者の所得制限付きで「床面積50平方メートル以上」が「床面積40平方メートル以上」に対象が拡大されています。所得要件は住宅ローン控除と同様で、贈与を受けた年の合計所得が1000万円以下です。

この制度は、世代間の財産移動を促すためのものです。長寿社会になった今では、財産を持つ祖父母が亡くなり相続財産が父母の代に移動しても、すでに父母はシニア世代になっています。

子ども世代は、住宅ローンや教育費などの負担も大きく、「お金の必要な」世代です。相続を待たずに贈与することで、資金移動を円滑に進めるというのが狙いなのです。

“すねをかじる”というと聞こえが良くないですが、「購入しようかな」となった時は、この制度についてご家族に話してみることをお勧めします。祖父母やご両親も「援助したほうが、大事にしてきたお金を有効活用できる」と決断されるかもしれません。

3つの注意点

最後に注意する点を3つお伝えしたいと思います。

(1)上の図表にあるとおり、50平方メートル → 40平方メートルへの床面積の対象拡大は、令和4年12月31日までに入居することが要件になっていることです。一昨年の消費税増税や今般のコロナの影響で、さまざまな特別措置が講じられています。条件や期限については注意が必要です。

(2)会計検査院の報告によると、2017年に住宅ローン控除の適用を始めた人のうち78.1%の人が、控除率1%を下回る借入利率で住宅ローンを利用しているそうです。確かに低金利が続いていますので、「1%未満で借りる」が普通になっています。

住宅ローン控除を意識して、頭金を少なくしている例も多いです。これらを踏まえて、住宅ローン控除は2022年度の税制改正で見直されることが決まっています。これまでの優遇措置が縮小される可能性があることには要注意です。

(3)いうまでもないことですが、ローンを組むと、長期間にわたり返済義務を負わなければなりません。追い風となる制度があるからと無理は禁物です。将来のライフプランを考え、無理のない返済計画をたてることが肝要です。

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士