年収1000万円になるともらえなくなる手当や各種控除にはどんなものがある?

年収と手取り額は異なりますので、今回は、年収1000万円だとどのくらいの手取り額になるのかも含め、制限を受ける手当や各種控除について解説します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

目次

年収1000万円の人の割合は?

まず、実際に年収1000万円の人は、全国にどのくらいの割合で存在するのでしょうか。

国税庁が発表している「令和元年分民間給与実態統計調査」によると、年収1000万円超1500万円以下の割合は185万人と、全体の3.5%を占めていることが分かります。

ただし、この数字はあくまでも「給与所得」としてお金を得ている、いわゆる会社員や公務員の方のみとなっていますので、自営業やフリーランスの方を含めるともっと大きい数字になる可能性があります。

(参考:国税庁「令和元年分民間給与実態統計調査」(※1))

年収1000万円の手取り額はどのくらい?

では、年収1000万円の人の手取り額はどのくらいになるのでしょうか。

40歳の男性で家族は妻(専業主婦)と子ども(10歳)1人の場合を仮定して計算してみましょう。計算上、配偶者特別控除は考慮しないものとします。社会保険料控除は以下のとおりと仮定します。

■所得控除額

所得控除で引かれるのは以下の額です。

●基礎控除:48万円

●給与所得控除:195万円

●配偶者控除:38万円

●扶養控除:0円

●社会保険料控除:144万円

所得控除合計額は575万円となり、それに応じた所得税額は73万7600円となります。

■所得税と住民税の合計額

住民税も同様に計算すると、住民税額は59万円となり、所得税と合わせると132万7600円となります。

■最終的な手取り額は?

したがって、最終的な手取り額は1000万円から所得税と住民税を引いた867万2400円です。

年収が1000万円を超えると対象外となる控除や手当

では、年収が1000万円を超えることで対象外となる控除や手当には、どのようなものがあるのでしょうか。

■配偶者控除

配偶者控除は納税者本人の年収によって控除額が段階的に変わり、年間所得が1000万円(給与収入のみの場合は1195万円)を超えると、配偶者の収入額にかかわらず控除が受けられなくなります。

■配偶者特別控除

配偶者特別控除とは、納税者本人の合計所得金額が1000万円以下で、配偶者の合計所得金額が48万円~133万円以下の場合に、それぞれの合計所得金額に応じて定められた額の控除が受けられるものです。

配偶者特別控除は、配偶者の合計所得金額が95万円以上では5万円単位で徐々に控除額が減額されます。したがって年収1000万円の人であれば、配偶者の所得金額に応じて13万円~1万円までの所得控除が受けられることになります。

■住宅ローン控除

2021年の税制改正で住宅ローン控除の適用要件が変わり、床面積が40平方メートル以上でも対象となりますが、40平方メートル以上50平方メートル未満であれば、前年の所得金額の合計が1000万円以下であることが要件となっています。したがって、合計所得金額によっては、控除を受けらない可能性があります。

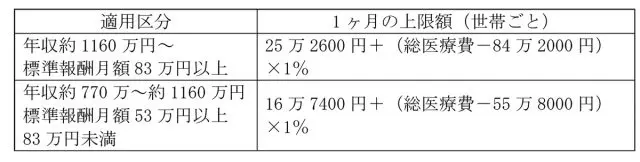

■高額療養費

高額療養費制度を受ける際の上限金額は、年収約1160万円が境目となります。具体的には以下の表のとおりです。

(参考:厚生労働省保険局「高額療養費制度を利用される皆さまへ」(※2))

■児童手当

2020年の税制改正により、年収1200万円以上の世帯への特例給付が廃止となります。施行は2022年10月からですが、これまでは高所得世帯でも支給されていた子ども1人あたり月額5000円の特別給付がなくなることになります。

非課税贈与の特例に注意

年収1000万円の人は、非課税贈与の特例要件にも気をつける必要があります。

■結婚・子育て資金の贈与非課税制度

結婚・子育て資金に充てるために、母や祖父母など直系尊属からの贈与を受けた場合、要件を満たせば非課税となります。

しかし、要件の1つに「贈与を受ける前年分の所得税に関わる合計所得金額が1000万円以下であること」とあることから、所得控除を除いた所得税に関わる合計所得金額しだいでは、この特例を受けることができなくなります。

高等学校等就学支援金の対象範囲に注意

2020年4月より始まった「私立高校授業料の実質無償化」は、年収910万円を超えた世帯は支援を一切受けられないように思われがちですが、家族構成やその他の条件をクリアすることによって支援を受けることが可能です。

なぜなら、この支援制度の判定基準は年収ではなく、「住民税所得割額」によって行われるからです。したがって、年収が1000万円を超えていたとしても、支援を受けることが可能なケースもありますので、もし希望している場合は条件を確認してみましょう。

(引用:文部科学省「私立高校授業料実質無償化」(※2))

この表のように、共働きで大学生(19歳〜22歳)の子1人・高校生(16歳以上)の子1人がいる家庭では、世帯年収740万円までは約40万円、年収1090万円までは約12万円の支援を受けることができます。

まとめ

年収1000万円になると、所得控除などで実際の所得金額は少なくなります。ただし、年収1000万円〜1500万円の方は、手当や控除を受けることができないとは一概に言い切れません。手当や控除制度の適用要件をしっかりと理解し、最終的な合計所得金額から判断することが大切です。

(※1)国税庁「令和元年分民間給与実態統計調査」

(※2)文部科学省「私立高校授業料実質無償化 がスタート」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員