自動車税が一番安い車は軽自動車? エコカー? 車種別の税金を比較!

そこで、今回は自動車税が一番安い車種について比較してみました。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

自動車税とは

自動車税とは、毎年4月1日時点における車検証上の所有者に対して課税される税金です。

自動車税は、毎年5月頃に住所地の都道府県より送られてくる「自動車税納税通知書」を用いて、5月末までに原則一括で納付します。

なお、軽自動車については、自動車税に代わって軽自動車税が課税されます。

自動車税が一番安い車は?

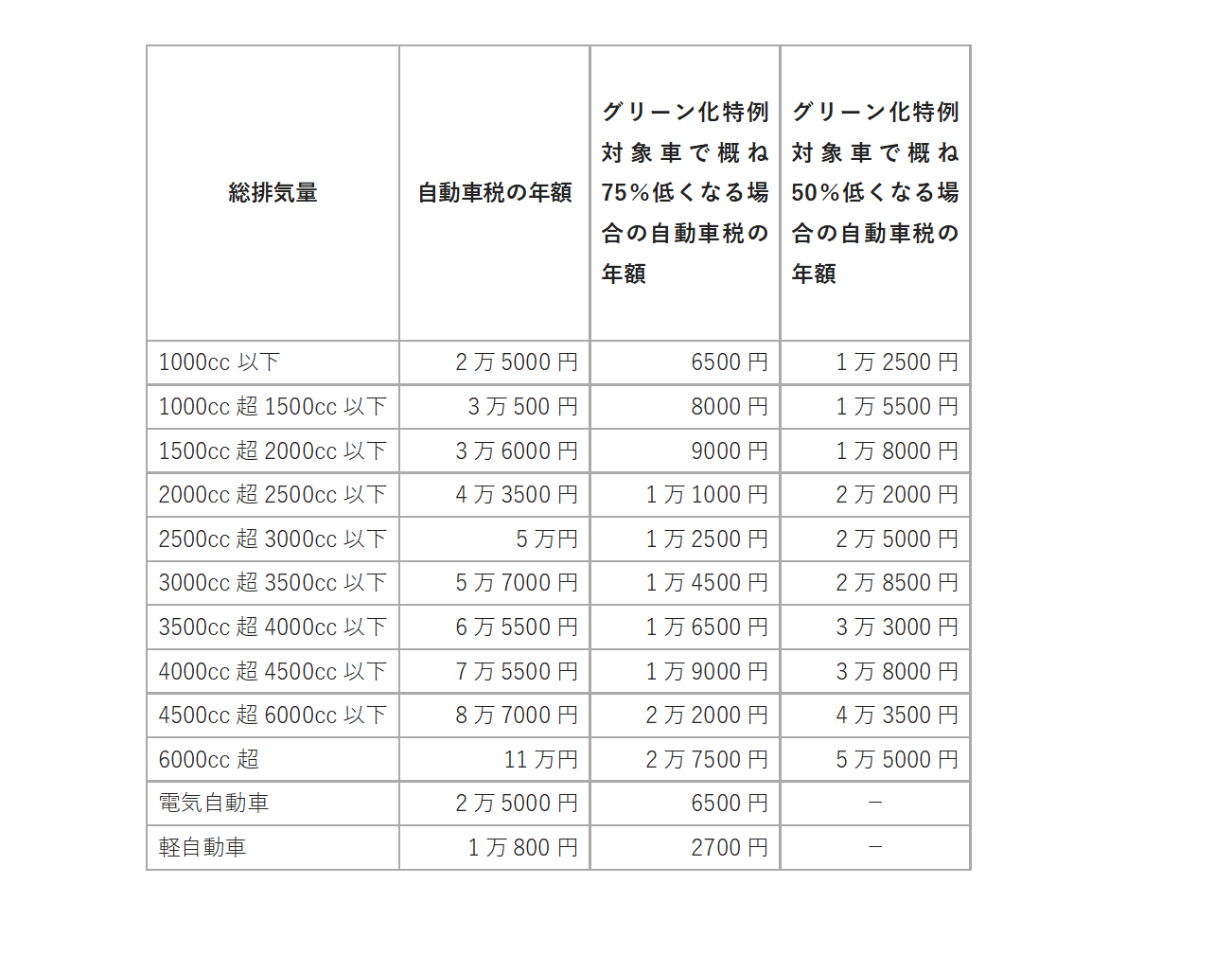

自動車税は用途や総排気量によって、その金額が決まります。基本的には、排気量が多ければ多いほど自動車税が高くなり、令和元年10月1日以降に購入(初回新規登録)されたエコカー含む、自家用車の自動車税の金額は図表1のとおりです。

【図表1】

※筆者作成

図表1から分かるように、基本的に同じ排気量であればグリーン化特例が適用される、いわゆるエコカーの方が自動車税は安くなります。

また、軽自動車と排気量1500cc以下のコンパクトカー、それ以上の普通車を比較すると、軽自動車の自動車税は普通車やコンパクトカーの半分以下となっています。

そのため、できるだけ自動車税を安く済ませようとするのであれば、エコカーを優先して、その中でも軽自動車やコンパクトカーを選ぶといいでしょう。

車の購入時期で自動車税の負担が変わることも

排気量が少ない普通車や軽自動車、エコカーを選ぶ以外にも、自動車税を安くする方法があります。それは車の購入時期を調整することです。

自動車税は、購入(新規登録)した月の翌月から3月までの月割りで計算されるため、月末の購入を避けて月初に購入するようにすると、少しだけ自動車税がお得になります。

例えば3月28日に購入すると、翌月の4月から翌年の3月まで1年間分の自動車税が丸々発生します。そこで数日ずらし、4月1日以降に購入すると、課税される自動車税は5月から翌年3月分までの11ヶ月分となります。

また、軽自動車に生じる軽自動車税の場合は、普通車などの自動車税と異なり、月割りの計算ではなく年額となっています。そのため、軽自動車税が課税されるタイミングの4月1日を避け、4月2日以降に購入すると軽自動車税を大幅に節約することができます。

例えば4月2日に購入した場合、4月1日時点では軽自動車を所有していないので軽自動車税が発生せず、ほぼ1年分の税金がお得になります。

逆に3月31日に購入してしまうと、4月1日時点で軽自動車を有しているため、自動車税が生じることになります。

このように、自動車税や軽自動車税は購入のタイミングが数日ずれるだけで、その年の負担が変わってきます。

自動車税節約のために廃車や名義変更の手続きを忘れずに

普通車などにかかる自動車税は月割りとなるため、故障などにより年の途中で乗れなくなった車がある場合は、登録を抹消して廃車の手続きを行うことで、自動車税が還付を受けられます。

ここで注意しなければならないのは、還付されるのは廃車手続きを行った翌月分以降の自動車税となることです。実際には、すでに廃車状態などであったとしても、その手続きが取られていないと税金がかかり続けます。

そのため、乗れなくなった車は速やかに廃車手続きをするべきです。

また、譲渡や売却をした車であっても、名義変更の手続きをしていないと、手放したはず車の自動車税が自分にかかってしまいます。

なお、軽自動車に課税される軽自動車税に月割りはないため、年の途中で廃車手続きなどしても還付を受けることはできません。

とはいえ、手続きが遅れて4月1日以降となってしまうと、乗りもしない車に1年分の軽自動車税が課税されることになるため、軽自動車の場合は特に注意が必要です。

自動車税が一番安いのは軽自動車

車に関する税金の1つである自動車税や軽自動車税を安くしようと思ったら、普通車の半分以下の税金で済む軽自動車の購入がおすすめです。

また、軽自動車でもエコカーのように環境に優しい車を購入すれば、さらに税金を安くすることができます。

車の購入に当たって税金が心配という方は、自動車税の金額も参考にして車を選んでみてください。

出典

国土交通省 自動車税のグリーン化特例の概要

埼玉県 自動車種類別年税額表

さいたま市 軽自動車税(種別割)の概要

東京都主税局 自動車税種別割

執筆者:柘植輝

行政書士