学生アルバイト。いくら稼ぐと本人に税金がかかる?

なお、税金を納める本人が学生アルバイトの場合、勤労学生として一定の金額の所得控除を受けることができます。

ファイナンシャルプランナー/産業カウンセラー/キャリアコンサルタント

「働く人たちを応援するファイナンシャルプランナー/カウンセラー」として、働くことを考えている方からリタイアされた方を含めた働く人たちとその家族のためのファイナンシャルプランニングやカウンセリングを行っております。

2005年にCFP(R)資格を取得し、家計相談やセミナーなどのFP活動を開始しました。2012年に「みはまライフプランニング」を設立、2013年よりファイナンシャルカウンセラーとして活動しています。

パートやアルバイトなど給与所得者の税金

会社員、およびパートやアルバイトなど、正規社員か非正規社員かにかかわらず勤務先から給与をもらっている人は給与所得者であり、所得税と住民税の課税対象者となります。

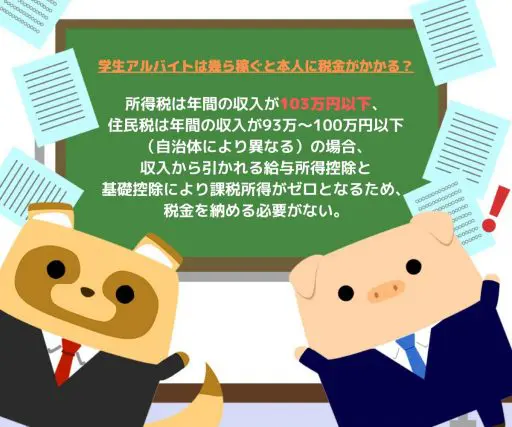

所得税は年間の収入が103万円以下、住民税は年間の収入が93万~100万円以下(自治体により異なる)の場合、収入から引かれる給与所得控除と基礎控除により課税所得がゼロとなるため、税金を納める必要がありません。

そのため、所得税が非課税となるように、年収を103万円以内に抑えるかどうか迷う方は多く、「103万円の壁」と呼ばれることもあります。

学生の特権。勤労学生控除

学校に通いながら働く場合、勤労学生控除を申請することで、所得税は年収130万円まで、住民税は124万円まで税金を納める必要が無くなります(所得割のみ。自治体ごとに異なる均等割は除く)。

勤労学生とは、その年の12月31日の現況で、次の3つの要件の全てに当てはまる人のことです。該当するかどうか不明な場合は、勤務先や通学先にご確認ください。

(1)給与所得などの勤労による所得があること

(2)合計所得金額が75万円以下(令和2年以降)で、しかも(1)の勤労に基づく所得以外の所得が10万円以下であること ※1

(3)特定の学校の学生、生徒であること ※2

※1:例えば、給与所得だけの人は、給与の収入金額が130万円以下であれば給与所得控除55万円を差し引くと所得金額が75万円以下となります。

※2:特定の学校とは、次のいずれかです。

・学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

・国、地方公共団体、私立学校法の第3条に規定する学校法人、同法第64条第4項に規定する法人、これらに準ずる一定の者により設置された専修学校または各種学校のうち一定の課程を履修させるもの

・職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

勤労学生控除を受ける手続き

アルバイトの年間収入が103万円を超え、勤労学生控除を受けるときには、年末調整時に勤務先から渡される「扶養控除等(異動)申告書」に勤労学生控除に関する事項の記載をして、勤務先に提出します。

学生本人が確定申告を行う場合は、確定申告書に勤労学生控除に関する事項を記載し、必要に応じて学生である証明書を申告書に添付して提出します。

勤労学生控除と扶養控除

勤労学生控除を利用すると、学生である納税者本人は控除枠が広がり、年収130万円まで所得税がかからなくなります。

ただし、学生本人が年収103万円を超えると親などの扶養から外れ、扶養控除が使えなくなるため、扶養者の所得税や住民税が高くなることがあります。

学生アルバイトの方が勤労学生控除を利用する際には、扶養者である親などに事前に相談しておきましょう。

出典

国税庁 No.1175 勤労学生控除

執筆者:杉浦詔子

ファイナンシャルプランナー/産業カウンセラー/キャリアコンサルタント