年末調整書類の【所得金額調整控除】とは? 所得金額調整控除を分かりやすく解説

本記事では所得金額調整控除の計算例を用いながら、その詳細を分かりやすく解説します。

AFP・2級ファイナンシャルプランニング技能士

所得金額調整控除は2種類ある

所得金額調整控除は2020年にできた比較的新しい制度です。所得金額調整控除は次の2つに分類されます。

年末調整時に適用できる所得金額調整控除

年収850万円超の場合に一定の要件のもとで適用される控除です。所得金額調整控除の適用要件は以下のとおりです。

●本人が特別障害者に該当する場合

●特別障害者である同一生計配偶者を有する場合

●特別障害者である扶養親族を有する場合

●年齢23歳未満の扶養親族を有する場合

なお夫婦共働きの場合、夫婦それぞれが適用できる控除です。

この所得金額調整控除が導入された背景には、給与所得控除額の改正で年収850万円超の人に過度な負担がかかることへの負担軽減という目的がありました。

確定申告時に適用できる所得金額調整控除

これは給与収入と公的年金収入がある場合における所得金額調整控除で、確定申告が必要です。年末調整で控除できる所得金額調整控除とは目的や対象者は別ものとしてとらえておく必要があります。

●その年分の給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額がある給与所得者で、その合計額が10万円を超える

給与収入と年金収入の要件があり、所得金額調整控除を適用するためには確定申告が必要になります。

所得金額調整控除の計算方法

2種類の所得金額調整控除はそれぞれ性格が異なるため、計算方法も当然異なります。

年末調整時に適用できる所得金額調整控除の計算例

所得金額調整控除は以下の算式で割り出せます。

所得金額調整控除額=(給与収入-850万円)×10%

ただし給与収入の上限は1000万円です。例えば年収が900万円で所得金額調整控除の要件を満たしている場合は以下のとおりになります。

(900万円-850万円)×10%=5万円

課税総所得金額が5万円圧縮でき納税額も減らせます。

確定申告時に適用できる所得金額調整控除の計算例

給与収入と公的年金収入がある場合、次の算式で所得金額調整控除額を割り出せます。

所得金額調整控除額=給与所得控除後の金額(上限10万円)+公的年金等に係る雑所得の金額(上限10万円)-10万円

例えば66歳時に給与収入120万円で公的年金収入が200万円の場合

1.給与所得を算出する

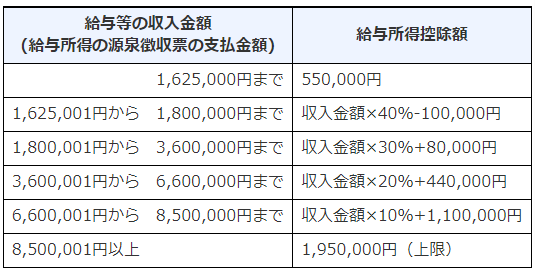

120万円(給与収入)-55万円(給与所得控除)=65万円

図表1 給与所得控除

出典:国税庁 No.1410 給与所得控除

図表1を参照すると、給与収入が120万円の給与所得控除は55万円となります。

2.公的年金等の雑所得を算出する

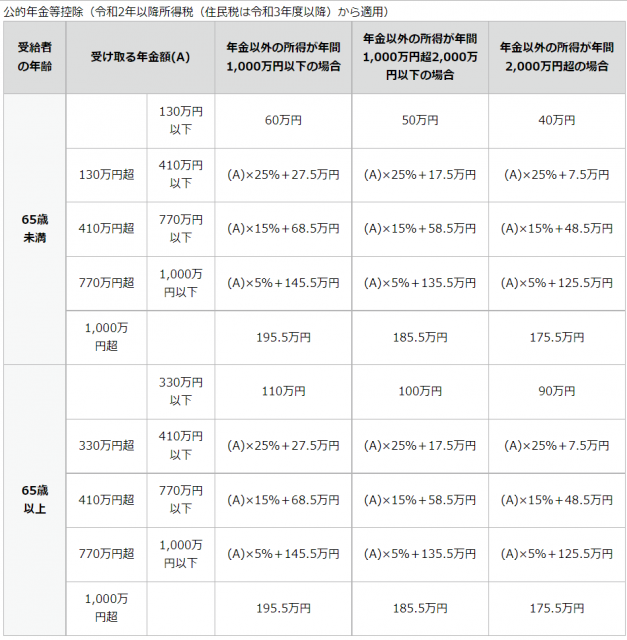

200万円-110万円=90万円

図表2 公的年金等控除

出典:公的年金等控除(令和2年以降所得税(住民税は令和3年以降)から適用)

図表2から65歳以上で年金収入が200万円の場合、年金収入から差し引く公的年金等控除は110万円となります。

3.所得金額調整控除金額

65万円+90万円=155万円>10万円

となり控除適用可となります。

10万円+10万円-10万円=10万円(所得金額調整控除額)

4.所得金額調整控除適用後の給与所得

65万円(給与所得)-10万円(所得金額調整控除額)=55万円

5.合計所得金額を算出

合計所得金額=55万円(控除後の給与所得)+90万円(公的年金等の雑所得)=145万円

給与所得から所得金額調整控除額を差し引いた分、課税総所得金額は減少します。

まとめ

2つの異なる性格を有する所得金額調整控除は対象者や控除目的が異なり、計算方法や申告方法も違う点に注意が必要です。年末調整の時期を迎え比較的所得が高い人や、確定申告に向け給与収入と公的年金収入のある人は所得金額調整控除を覚えておきましょう。

出典

国税庁 No.1410 給与所得控除

国税庁 No.1411 所得金額調整控除

企業年金連合会 公的年金等控除

執筆者:茂野博起

AFP・2級ファイナンシャルプランニング技能士