事業復活支援金をもらいました。税金はどうなるの?

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

目次

事業復活支援金の対象となった事業者とは

事業復活支援金を受け取ることのできた個人事業主は、新型コロナウイルス感染症の影響を受けたことにより、2021年11月から2022年3月のいずれかの月の売上高が、2018年から2021年の間の任意の同じ月の売上高と比較して、50%以上または30%以上50%未満減少した事業者です。

対象事業者には、最大50万円が支給されました(法人の場合は最大250万円)。

受け取った場合、どのような税金がいつかかるの? 計上時期に決まりはあるの?

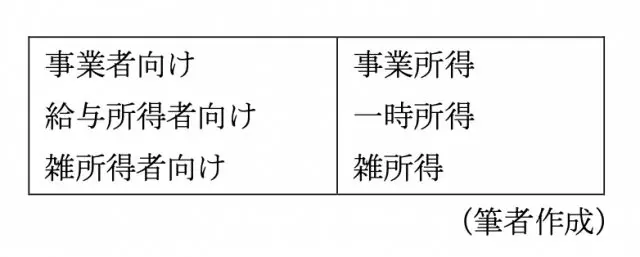

個人事業主の場合、受け取った事業復活支援金は所得税の課税対象になります。その際、受け取った方の属性により所得の種類が変わります。

収入の計上時期は支給決定時です。例えば、50万円の事業復活支援金の支給決定通知を3月10日に受け取って、入金が5月20日だったと仮定した場合、3月10日の収入として計上します。その際の仕訳は下記のとおりです。

3月10日:(借方)未収入金 50万円 (貸方)雑収入 50万円

5月20日:(借方)普通預金 50万円 (貸方)未収入金 50万円

他の支援金や助成金はどうなるの?

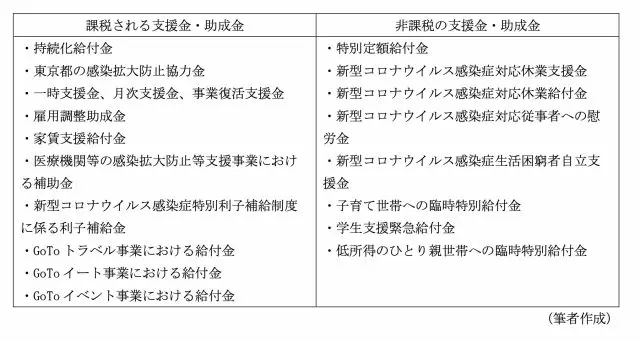

新型コロナウイルス感染症に関連した支援金や助成金は、国・地方自治体を問わずさまざまなものがありました。事業復活支援金のように所得税が課税される支援金・助成金もあれば、課税されないものがあります。一部ですが、過年度分も含めて課税・非課税を表にすると表1のようになります。

【表1】

課税される支援金・助成金の収入の計上時期は、これも事業復活支援金と同様に、その収入すべき権利が確定した日に計上することになります。

所得税以外の税金はどうなるの?

ここまでは所得税にフォーカスしてお話ししましたが、所得税以外では住民税や翌年の国民健康保険料にも影響が出てきます。ただし、消費税については不課税取引となりますので対象外です。

法人の場合は、こちらも収入(益金)とされますので法人税の対象です。

計上漏れに注意しよう

課税される支援金・助成金、そして非課税の支援金・助成金がありますので、ご自身が受け取ったものがどちらになるかは非常に重要です。課税か非課税かわからない場合は、それぞれの窓口等に問い合わせて確認するようにしましょう。

法人の場合も個人の場合も、入金日に収入の計上をしてしまうとズレが発生することがあります。特に決算期にかかりそうな場合は注意が必要です。また、計上漏れの場合には、過少申告加算税や延滞税が課されることもありますのでこちらも注意しましょう。

執筆者:田久保誠

田久保誠行政書士事務所代表