インボイスに対応するなら知っておきたい! 消費税の「簡易課税制度」とは

消費税の「簡易課税制度」を使えば、その負担を軽減できるかもしれません。

この記事では、フリーランスや自営業者で今後インボイスへの対応を検討している人に向けて、簡易課税とはどんな制度なのか簡単に解説します。

ばばえりFP事務所 代表

自身が過去に「貧困女子」状態でつらい思いをしたことから、お金について猛勉強。銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。

過去の自分のような、お金や仕事で悩みを抱えつつ毎日がんばる人の良き相談相手となれるよう日々邁進中。むずかしいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。平成元年生まれの大阪人。

消費税は「売上の10%を納税」ではない

今まで免税事業者(消費税を納めなくてもよい事業者)だった人が課税事業者(消費税を納める義務がある事業者)になると、当然負担が増えます。

しかし、単純に「売上に消費税率を掛けた分を納税する」ということではありません。通常は「10%負担増」まではいかないでしょう。

なぜなら、納付する消費税の金額は、売上にかかる消費税から仕入れにかかる消費税を差し引いた金額になります。また、場合によっては「簡易課税制度」を利用でき、金銭的な負担も事務的な負担も軽減できます。

消費税の「簡易課税制度」とは?

簡易課税制度は、課税売上高5000万円以下の中小事業者の負担を軽減するための制度です。

税務署に「消費税簡易課税制度選択届出書」を提出して手続きしておけば、通常は必要な「仕入れや経費で実際にかかった消費税額の計算」や「請求書やインボイスの保存」が不要になります。

簡易課税を選択すれば、取引ごとのこまごまとした計算を省いて、業種ごとに決められた「みなし仕入れ率」に応じてまとめてざっくりと計算するだけで処理が完了します。

・消費税の納付額=売上の消費税額-売上の消費税額×みなし仕入れ率

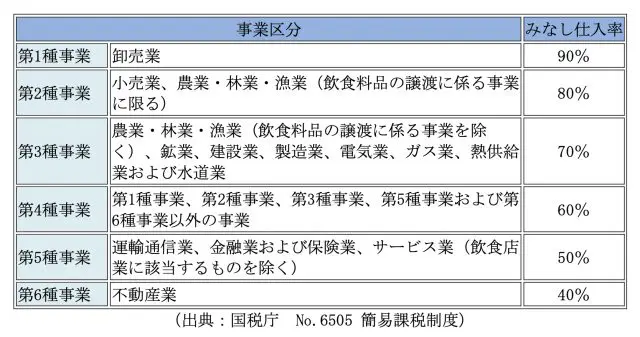

業種ごとの「みなし仕入れ率」は図表1のとおりです。

【図表1】

例えば課税売上500万円の小売業者なら、売上にかかる消費税は500万円×10%=50万円です。そこから「みなし仕入れ率」で計算した仕入れにかかる消費税分を引くので、50万円-50万円×80%=10万円が納税すべき消費税額になります。

仕入れや経費が比較的少なくて済む場合は、実際にかかった経費などの金額よりみなし仕入れ率で計算した仕入れや経費の消費税額のほうが多くなることもあります。簡易課税にすることで「事務作業がラク」というだけでなく、経済的にもメリットが大きいでしょう。

まとめ:インボイスと簡易課税、セットで把握しておこう

個人事業主や小規模事業主にとって、新たな制度の導入に振り回されるのはお金だけでなく時間的にも精神的にも削られてしまってつらいものです。

しかし、税金の話は避けて通ることができません。消費税に関してはインボイスや簡易課税の仕組みをしっかりと把握し、うまく対応していく必要があるでしょう。

簡易課税を選択すれば、事務的な負担が軽減しますし、通常より納税額が少なくて済む場合もあります。「わからない」「難しい」と思ったら、税務署や税理士さんに問い合わせて教えてもらうこともできますよ。

出典

国税庁 No.6505 簡易課税制度

執筆者:馬場愛梨

ばばえりFP事務所 代表