「個人年金保険料」は年末調整の還付額にどのくらい影響するの? 控除額を試算してみた

本記事では、個人年金保険料が年末調整の額をどのくらい増やしているのかについて解説します。

2級FP技能士

個人年金保険料は生命保険料控除になる

所得税を計算する際には所得控除という過程があり、所得税がかかる元の金額である所得を減らす効果があります。この所得控除の1つが生命保険料控除です。生命保険料控除は3つに分かれており、個人年金が該当する「個人年金保険料控除」、そして「一般生命保険料控除」、「介護医療保険料控除」があり、それぞれに控除枠が設けられています。

個人年金保険料控除の要件

個人年金保険料控除の適用を受けられる個人年金は、次の要件を満たす「個人年金保険料税制適格特約」が付加されている契約に限られる点に注意しましょう。

●年金受取人が、保険契約者または配偶者であること

●年金受取人が被保険者であること

●保険料の払込期間が10年以上であること

●満60歳になってから支払われる10年以上の定期または終身年金であること

個人年金保険料税制適格特約がない個人年金保険については一般生命保険料控除の方に該当するため、定期保険や終身保険、学資保険などとかぶってしまいます。一般生命保険料控除が既に上限額に達している場合には、その個人年金を足したとしても控除額は変わらないということになります。

個人年金保険料控除の金額

個人年金保険料控除として所得から差し引かれる金額は、図表1と図表2の通りです。税制改正が行われたことによって、契約締結日が2011年12月31日以前と2012年1月1日以降で異なっています。

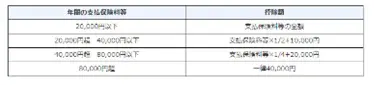

図表1 2012年1月1日以降

出典 国税庁 No.1140生命保険料控除

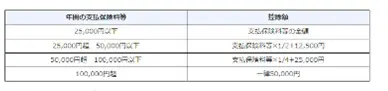

図表2 2011年12月31日以前

出典 国税庁 No.1140生命保険料控除

個人年金保険料の年間支払額や、個人年金保険料控除額がそのまま節税額になるわけではありません。勘違いしないようにしましょう。

個人年金保険料控除額を計算してみましょう

それでは個人年金保険料控除額と、それによって節税できる所得税額を計算してみましょう。

●給与年収:500万円

●2022年中に支払った個人年金保険料:12万円

●個人年金保険料控除以外の所得控除:社会保険料控除70万円、基礎控除48万円

まず個人年金保険料控除額は、図表1に当てはめると4万円です。続いて所得税額を計算していきます。

(給与年収500万円-給与所得控除144万円※1)-(個人年金保険料控除4万円+社会保険料控除70万円+基礎控除48万円)=課税所得234万円

課税所得234万円×所得税率10%-9万7500円=13万6500円

比較するために、個人年金保険料控除がなかった場合を計算します。

(給与年収500万円-給与所得控除144万円※1)-(社会保険料控除70万円+基礎控除48万円)=課税所得238万円

課税所得238万円×所得税率10%-9万7500円=14万500円

※1 給与所得控除

500万円×20%+44万円=144万円

個人年金保険料控除がある場合の所得税は13万6500円、ない場合は14万500円ということで、4000円の節税になっていることが分かりました。つまり、「個人年金保険料控除額×所得税率」が所得税の節税額であるということです。

所得税率は課税所得金額で決まるため分かりにくいですが、年収ベースでざっくり分けると年収400万円以下で税率5%、500~600万円で10%、700~1000万円で20%です。参考にしてください。

個人年金保険料控除は住民税にもある

個人年金保険料控除は住民税の計算にも適用されることから、節税できるのは所得税だけではありません。住民税の税率は一律10%です。個人年金保険料控除額が4万円で所得税率10%だとすると、住民税と合わせて8000円の節税になるということになります。

まとめ

個人年金保険料控除は所得税と住民税の節税になります。いくら節税になるかは適用される所得税率によって異なりますが、一般的な年収の会社員などであれば「個人年金保険料控除額×10%または20%」で計算してみるとよいでしょう。

出典

国税庁 No.1140 生命保険料控除

国税庁 No.1141 生命保険料控除の対象となる保険契約等

国税庁 No.1410 給与所得控除

国税庁 No.2260 所得税の税率

※2023/1/4 執筆者に誤りがあったため、修正いたしました。

執筆者:佐々木咲

2級FP技能士