年収「103万円」と「150万円」で税金は変わらないって本当? その理由を解説

本記事では、扶養される側の配偶者がパートをしている場合の「配偶者控除」と「配偶者特別控除」の仕組みについて解説します。

2級FP技能士

配偶者控除と配偶者特別控除の概要

配偶者控除と配偶者特別控除は、課税所得を減らすことができる所得控除の1つで、配偶者のいる人が受けられます。

両者の違いを簡単にいうと、配偶者が専業主婦(夫)、または働いているけれども所得が少ない人は「配偶者控除」、働いており配偶者控除の対象外になった人は「配偶者特別控除」に該当する可能性があります。

配偶者控除は所得48万円以下が受けられる

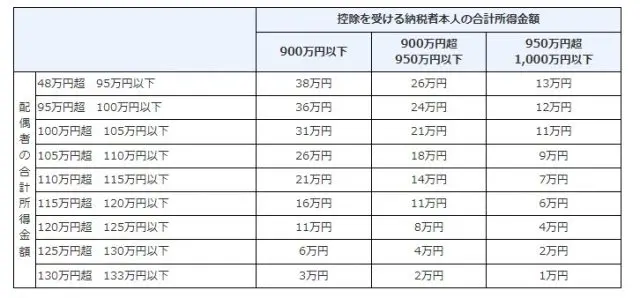

配偶者控除の金額は図表1のとおり、控除を受ける本人(扶養している人)の合計所得金額と、控除対象となる配偶者が70歳以上であるか否かによって13万円から48万円となっています。合計所得金額900万円というと給与年収で1095万円となるため、現役世代の世帯であればほとんどの人が38万円に該当するでしょう。

【図表1】

出典:国税庁 No.1191 配偶者控除

配偶者控除の適用が受けられるのは、所得が48万円以下の配偶者がいる人です。所得が48万円になるかは所得控除の内容によりますが、最低年収103万円であれば確実に該当します。「年収103万円の壁」を重視して働く人が多いのは、自身に税金がかからない上に、配偶者の方でも配偶者控除によって所得税が軽減されるからです。

配偶者特別控除は所得48万円超133万円以下が受けられる

所得48万円を1円でも超えてしまうと、配偶者控除の適用を受けられなくなります。その分、配偶者の所得税が増えることになるため、「それなら103万円以上働かない」と考える人も出てくるでしょう。

そこで、配偶者控除の対象外となった場合においても、配偶者の所得税が一気に増えることがないように、控除額が所得に応じて段階的に設定された配偶者特別控除が設けられています。

配偶者特別控除の金額は図表2のとおり、配偶者控除よりもさらに細かく段階的に定められています。

【図表2】

出典:国税庁 No.1195 配偶者特別控除

配偶者の税金のために103万円に抑えるのは間違い

図表2を見ると、所得48万円を超えたとしても95万円までであれば配偶者特別控除にて38万円の控除が受けられることが分かります。これは配偶者控除と同額です。所得95万円の給与年収は150万円であることから、年収103万円であろうと150万円であろうと、配偶者の所得税は変わらないということが分かります。

つまり、配偶者の税金を心配して年収を103万円におさえる必要はありません。150万円まで稼いでも大丈夫です。

まとめ

配偶者控除は配偶者特別控除との二段構えになっており、所得95万円(年収150万円)までであれば、同額の所得控除を受けることができます。配偶者の税金が上がってしまうからという理由のために、年収を103万円におさえる必要はないということを知っていただきたいと思います。

ただし、年収150万円となると税金の発生と社会保険への加入が必要になります。配偶者控除で節税しつつ、パートの手取り収入もできる限り多くしたいという場合には、税金は少額で済み、社会保険料は扶養内で働ける「年収106万円」または「年収130万円」を検討してみるとよいでしょう。

出典

国税庁 No.1191 配偶者控除

国税庁 No.1195 配偶者特別控除

国税庁 No.1410 給与所得控除

執筆者:佐々木咲

2級FP技能士