会社員も確定申告をしないと「2万円」損する!? 年収450万円の会社員のケースで試算

しかし、会社員でも確定申告をしないとせっかくの控除を受けられないケースがあります。つまり、何もしなければ所得や税額から控除されないため、税金が高くなってしまうのです。

本記事では、確定申告をしないと課税所得や税額から差し引かれず、損をしてしまう控除について4つ紹介します。

二級ファイナンシャルプランニング技能士

医療費控除

1年の医療費が一定の金額を超えた場合に控除される所得控除の1つです。

医療費控除とは?

その年の1月1日から12月31日の間に、自分もしくは生計を共にしている配偶者や親族のために支払った医療費が一定の金額を超えると所得控除を受けられます。これが、医療費控除です。医療費控除の金額は次のように計算します。ちなみに、控除額の上限は200万円です。

支払った医療費-健康保険や生命保険などで補填(ほてん)される金額-(「10万円」または「総所得金額の5%」のどちらか少ない額)

医療費控除を受けるには、確定申告を行う際に明細書を添付する必要があるため、病院からの明細書は保管しておきましょう。

セルフメディケーション税制(医療費控除の特例)とは?

2026年12月31日までの医療費控除の特例です。健康維持や健康増進、疾病の予防を目的とし、ドラッグストア等でセルフメディケーション税制対象となる医薬品を購入した場合に控除されます。対象医薬品には識別マークが入っており、レシートに印字されています。

その年に対象医薬品に支払ったうち、1万2000円を超える金額が総所得金額から控除されます。上限は8万8000円です。なお、医療費控除との併用はできません。

住宅ローン控除

個人が住宅ローンを利用してマイホームを新築したり、リフォームをしたりした場合に、一定の要件を満たせば所得税や住民税から控除されます。

住宅ローン控除とは?

主な要件は以下です。

・住宅を取得した日から6ヶ月以内に住み始め、控除を受ける年の年末まで居住している

・控除を受ける年の合計所得金額が2000万円以下である

・住宅の床面積が50㎡以上あり、床面積の半分以上を居住用に使っている

・住宅ローンの返済期間が10年以上ある

ただし、床面積が40㎡以上50㎡未満の場合は合計所得金額の条件は1000万円以下になります。

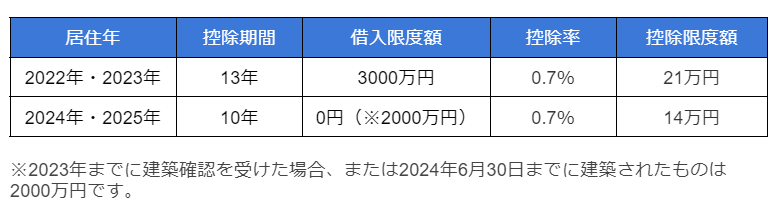

一般住宅(新築)の住宅ローン控除期間と借入限度額、控除率、控除限度額は図表1の通りです。

図表1

国税庁 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)より筆者作成

住宅ローン控除の適用を受けるには確定申告が必要ですが、初年度に確定申告をすれば2年目以降は年末調整で処理されるため申告は不要です。

具体例

例えば、給与所得450万円の会社員Aさんが、住宅ローン控除の要件を満たすマイホームに2022年1月1日から12月31日まで居住し、年末時点でのローン残高が2000万円だった場合の控除額は以下です。

2000万×0.7%=14万円

所得税や住民税などの税額から14万円が差し引かれます。

寄附金控除

寄附金控除は、国や地方公共団体、特定公益増進法人などへ寄附金を支払った場合の所得控除です。寄付金控除の計算は次のようになります。

その年に支出した特定寄附金の合計額-2000円

ふるさと納税は寄附控除の1つです。任意の自治体に寄附すると2000円を超える部分について所得税と住民税から控除されます。

なお、年間の寄附先が5自治体以内の場合、ワンストップ特例制度を使えば確定申告をする必要はありません。

雑損控除

納税者本人または生計を共にする配偶者や親族が保有する住宅や家財、現金が災害や盗難、横領によって損失した場合に適用されます。

次のうち、多い方が雑損控除の金額になります。

損失額-総所得金額×10%

災害関連支出額-5万円

なお、損失額が大きすぎて所得金額から控除できなかった金額は、翌年から3年間繰り越せます。

具体的にどれぐらい控除される?

具体例として、医療費控除の確定申告をした場合を見てみましょう。

例えば、2022年の給与所得が450万円の会社員Aさんの入院費が20万円、虫歯の治療費が6万円、生命保険の医療特約で5万円を受け取っていたとします。

医療費控除は、医療費-健康保険や生命保険などで補填される金額-10万円なので、医療費控除額の計算式は以下の通りです。

(20万円-5万円)+6万円-10万円=11万円

医療費控除を受けた場合の所得税は以下の通りです。

(450万円-11万円)×20%-42万7500円=45万500円

一方で、450万円の所得税額は以下の式で求められます。

450万×20%-42万7500円=47万2500円

これが、医療費控除を受けなかった場合の所得税になります。

従って、47万円2500円-45万500円=2万2000円が還付されます。つまりAさんのケースでは、確定申告をしなければ約2万損するということです。

Aさんが医療費控除以外にも、住宅ローン控除や寄附金控除、雑損控除も該当すれば、さらにお金は戻ってきます。損をしないためにも、確定申告するべきものはないかぜひチェックしてみてくださいね。

出典

国税庁 No.1120 医療費を支払ったとき(医療費控除)

国税庁 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

国税庁 No.1150 一定の寄附金を支払ったとき(寄附金控除)

総務省 ふるさと納税のしくみ

国税庁 雑損控除とは

国税庁 No.2260 所得税の税率

執筆者:田邉史

二級ファイナンシャルプランニング技能士