「生命保険に入ると税金が安くなりますよ」はちょっと違う?「生命保険料控除」を正しく理解しよう!

本記事では「生命保険料控除」について解説します。「節税」というワード一点に注目するのではなく、まずは制度の概要を正しく理解しましょう。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

生命保険料控除とは

生命保険料控除とは、支払っている生命保険料のうち一定額を所得から差し引くことができる「所得控除」の1つです。生命保険料は以下の3つの種類に分けられています。

●生命保険料

●介護医療保険料

●個人年金保険料

「自身の保険がいずれに該当するのか分からない」という人も多いかと思いますが、これらの区分は生命保険料の控除証明書に明記されていることから、心配する必要はありません。

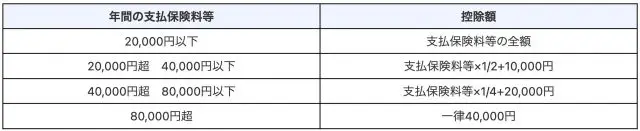

生命保険料控除の金額

生命保険料控除の金額は図表1の算式を使って、「生命保険料」、「介護医療保険料」、「個人年金保険料」ごとに計算します。

図表1

国税庁 No.1140 生命保険料控除

生命保険料控除の具体的計算

それでは、年間の生命保険料の支払金額が以下のとおりだった場合における、生命保険料控除の金額を計算してみましょう。

●生命保険料:10万円

●介護医療保険料:1万円

●個人年金保険料:6万円

・生命保険料分

4万円(8万円超のため)

・介護医療保険料分

1万円(2万円以下のため)

・個人年金保険料分

3万5000円(6万円×1/4+2万円)

生命保険料控除の金額 8万5000円(4万円+1万円+3万5000円)

今回のケースでは年間17万円の生命保険料を支払っていましたが、生命保険料控除として所得から差し引かれる金額は8万5000円という結果になりました。

生命保険料控除の限度額は12万円

生命保険料控除の計算式を見ると分かるように、8万円を超える保険料については一律で4万円の控除額となっています。つまり、「生命保険料」、「介護医療保険料」、「個人年金保険料」のそれぞれで最大4万円、合計で最大12万円までしか生命保険料控除は受けられません。

よって、現状ですでに12万円の生命保険料控除を受けている人が、新たな生命保険料を発生させたとしても節税効果はゼロということになります。節税を目的に生命保険へ加入する場合は、限度額4万円に達していない保険へ加入すると良いでしょう。

まとめ

生命保険料控除の限度額は12万円であり、すでに達している場合には、いくら生命保険料を増やそうと節税効果はありません。人生の中で最も高い買い物は「マイホーム」、そして2番目に高いのが「生命保険」といわれています。「節税できるから」となんとなく保険を選ぶのではなく、しっかりと自身で考えるようにしましょう。

出典

国税庁 No.1140 生命保険料控除

執筆者:FINANCIAL FIELD編集部