本記事では、電子契約による印紙税の取り扱いや電子契約のメリットについて確認してみたいと思います。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

印紙税は課税文書が課税対象

印紙税は、印紙税法で規定された20種類の「課税文書」が課税対象とされます。

例えば、「不動産売買契約書」(第1号)、「工事請負契約書」(第2号)、「売上代金に係る金銭又は有価証券の受取書」(第17号)などが挙げられます。ただし、課税文書は名称で判断されるわけではなく、記載内容によって判断されます。

また、印紙税額は課税文書の種類ごとに、文書に記載された契約金額や受取金額などによって決定されます(詳細は国税庁ホームページの印紙税額一覧表でご確認ください)。そして、印紙税は基本的には収入印紙を課税文書に貼付することで納付します。

印紙税が課税される課税文書とは

課税文書の作成等の定義は、印紙税法基本通達第44条に以下のように記載されています。

「第44条 法に規定する課税文書の「作成」とは、単なる課税文書の調製行為をいうのではなく、課税文書となるべき用紙等に課税事項を記載し、これを当該文書の目的に従って行使することをいう。」

つまり、課税文書とは用紙等(紙)に課税事項などを記載したもので、その紙の文書を目的に従って行使した時点で課税されるものと定義されます。そのため、電子契約による紙ではない電子文書の場合には、課税文書は存在せず、印紙税が非課税となります。

電子契約のメリット

冒頭で述べたように、政府による行政手続きの簡素化、デジタル化の流れも相まって、民間の電子契約サービスなども普及しつつあります。

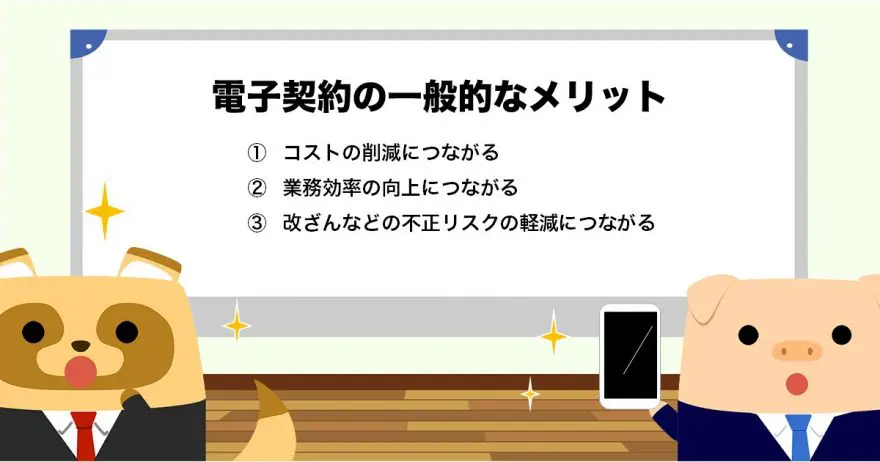

以下、電子契約の一般的なメリットについて列挙します。

(1)コストの削減につながる

前述したとおり、電子文書は印紙税の課税文書には当たらないため、印紙税のコストが削減されることになります。

また、紙の文書でやり取りする場合は印刷代や郵送代など、さまざまなコストがかかるほか、押印を取得する手間や作業のための人件費も発生しますが、電子契約によって総合的なコストの削減が実現できる可能性があります。

(2)業務効率の向上につながる

紙の場合は、書類をまとめる作業や書類の原本と写しを別々に作成する必要があるなど、煩雑な作業が必要となります。さらに、書類を保管するスペースの確保や、過去の書類を探す場合に時間がかかるといった問題もあります。

電子契約の場合は、一般的にはクラウド上でのデータ管理・運用となるケースが多いため、紙とは違い劣化することもなく、過去の膨大な書類の中から即座に必要な情報を検索することが可能です。また、物理的な書類の保管が不要となることで、空いたスペースを有効活用できますで。

(3)改ざんなどの不正リスクの軽減につながる

紙は書類の改ざんや不正な複製が行われるリスクが高くなる可能性がありますが、電子契約の書類には電子証明書付きの電子署名やタイムスタンプの付与など、本人性確認や非改ざん性確認の仕組みが設けられています。

また、書類の管理についても不正なアクセスがあった場合に証跡が残る仕組みとなっています。なお、契約期間の満了や更新時期をうっかり忘れてしまうことを防止するリマインド機能なども、電子契約のメリットといえるでしょう。

まとめ

電子契約の導入によって印紙税が非課税となることで、大幅なコスト削減につながる可能性があります。例えば、取引金額が比較的大きい不動産取引などでは、その効果は大きくなります。

現状では一部の書類に電子契約が認められていなかったり、長年にわたって紙に押印してやり取りしてきた慣習があったりする場合では、すべて電子契約に置き換えることに理解を得られないケースなどが存在するのも事実です。しかし、今後は法整備がさらに進むにつれて、電子契約が定着していく方向にあることは確かといえるでしょう。

出典

国税庁 印紙税額の一覧表(第1号文書から第20号文書まで)

国税庁 通達目次/印紙税法基本通達 第7節 作成者等(第42条~第48条)

執筆者:高橋庸夫

ファイナンシャル・プランナー