個人年金保険料税制適格特約って何? 加入しないと控除が受けられないって本当?

本記事では、個人年金保険料税制適格特約とはどのような制度なのか、また、どのように適用されるのかについて、解説します。

ファイナンシャル・プランナー(CFP)、海外生活ジャーナリスト

金融機関勤務を経て96年FP資格を取得。各種相談業務やセミナー講師、執筆活動などをおこなっています。

どの金融機関にも属さない独立系FPです。

個人年金保険料税制適格特約って、どんなもの?

「個人年金保険料税制適格特約」とは、年末調整や確定申告のときに受けられる一般生命保険料控除とは別に、個人年金保険料控除を受けるために付加する特約のことをいいます。

一般の生命保険料控除の控除額は最大で5万円、介護医療保険料控除額は最大で2万5000円、個人年金保険料控除額は最大で5万円、3つの保険料控除は合計で12万円を上限に控除できるようになっていますが、個人年金保険料控除を受けるためには、個人年金保険料税制適格特約を付加しなければならないという決まりになっています。

個人年金保険料税制適格特約を付加しないまま個人年金保険に加入すると、個人年金としての控除を受けることはできずに、一般生命保険料控除に含まれることになってしまいます。

複数の生命保険や個人年金保険に加入しているのなら、個人年金保険料も控除が受けられるように、対策を練っておくとよいでしょう。

個人年金保険料税制適格特約を付加するためには、どのような条件が必要?

控除の対象になるためには、個人年金保険料税制適格特約を付加する必要がありますが、そのためには、一定の条件を満たした個人年金保険(契約)であることが必要です。個人年金保険料税制適格特約を付加するための条件は、以下の4つです。

(1) 年金の受取人が個人年金保険の契約者、もしくはその配偶者であること

(2) 年金受取人が被保険者と同じであること

(3) 保険料の払込期間が10年以上であること

(4) 個人年金保険が確定年金や有期年金の場合には、年金受け取り開始が60歳以降であること、かつ受取期間が10年以上であること

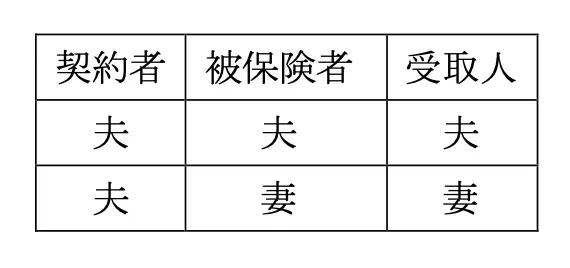

この4つの条件のすべてをクリアしていることが必要です。(1)と(2)をクリアできる契約形態で、夫が個人年金保険を契約する場合は、被保険者、受取人が両方とも夫、もしくは妻という場合のみ適用されることになります。

図表1

筆者作成

(3)は、月払い、もしくは年払いで10年以上支払うことが必要です。個人年金保険の場合、全期前納や一括払いで保険料 を支払うことができますが、まとめて支払っている場合には、特約の対象外になってしまいます。(4)は、確定年金や有期年金のみが対象になっています。

個人年金保険料税制適格特約を付加するときに注意すべきこととは?

生命保険料控除に加えて個人年金保険料控除を利用できれば、その分、支払わなければならない所得税や住民税の支払額を抑えることができるのがメリットです。ただし、特約を付加した場合には、デメリットとなることがあるので注意が必要です。

1. 契約を変更できない可能性がある

4つの条件をすべてクリアして付加された特約であるため、4つの条件がクリアできないような変更(受取人の変更や受取期間の変更など)はできないことになってしまいます。

2. 特約だけ外せない

生命保険の場合、特約はオプションとなるため、自由に外せるというイメージがあるかと思います。

ただし、個人年金保険料税制適格特約の場合、特約のみを外すことができないようになっているのです。どうしても特約を外したい場合には、個人年金保険の契約そのものを解約しなければなりません。

3. 減額時で解約返戻金が発生してもすぐに受け取れない

当初の保険の契約内容では毎年の保険料負担が大きいようなときには、個人年金保険の場合、年金金額を減額すれば、保険料を減らすことができ、減額分が減額返戻金として支払われることになっています。

しかしながら、この特約がついている場合には、保険料支払期間中は減額返戻金を受け取ることができない決まりになっています。減額返戻金は、年金の受取時に増額年金として受け取れます。

個人年金保険料税制適格特約はメリットがある反面、デメリットもあります。仕組みを理解して、上手に活用していきましょう。

出典

国税庁 生命保険料控除の限度額計算

執筆者:飯田道子

ファイナンシャル・プランナー(CFP)、海外生活ジャーナリスト