夫が「年収500万円」の場合、扶養から外れるといくら損する?「年収の壁」別に損失額を解説

本記事では、年収500万円の夫の扶養から外れて働こうとする妻というケースを例に、「壁」ごとの損失額を計算し、比較してみます。

2級FP技能士

年収の壁は6種類

ひとことで「年収の壁」といっても、実は次の6種類があります。それぞれの「壁」について簡単に解説した上で、損失額を見ていきましょう(※本記事は、2023年5月時点の制度体系を前提としていますが、政府は仕組みの見直しを表明しており、実際の損失額などは今後変化する可能性があります)。

・100万円

・103万円

・106万円

・130万円

・150万円

・201万円

年収100万円の壁の損失額:約5000円

妻の年収が100万円を超えると、多くの市区町村で妻に住民税が発生します。「多くの」としたのは、市区町村によって住民税がかかる年収ラインが数万円程度、異なるためです。例えば、東京23区では100万円となっています。

年収100万円を超えた場合に発生する妻の住民税は均等割5000円程度で、これが年収100万円の壁を越えた場合の損失額になります。夫側での損は特にありません。

年収103万円の壁の損失額:約5500円

年収103万円を超えると所得税が発生し出します。例えば、年収104万円だった場合には、所得税500円程度と住民税5000円程度、合計で5500円程度が損失額となります。夫側では配偶者控除が受けられなくなりますが、同額の控除が受けられる配偶者特別控除に移行するだけなので、損失はありません。

年収106万円の壁の損失額:約16万5500円

妻が働く会社が従業員数100人超である場合には、年収106万円を超えると社会保険に加入しなければならなくなります。

妻が介護保険第2号被保険者に該当する場合の年間の社会保険料の総額は約16万円、それに所得税と住民税の合計金額が5500円程度発生するため、損失額は約16万5500円となります。ここでも夫側の損失は0円です。

妻が社会保険の扶養から外れるため、給与から天引きされる社会保険料が減りそうに思われるかもしれませんが、社会保険制度は扶養人数で社会保険料が変動する仕組みとはなっていないため、この時点では変化はありません。

年収130万円の壁の損失額:約25万円

妻の年収が130万円になると、会社の従業員数に関係なく社会保険の扶養から外れることになります。年収130万円に対する社会保険料は年間約20万円、所得税と住民税は約5万円です。夫側の損失はありません。

年収150万円の壁の損失額:約31万円

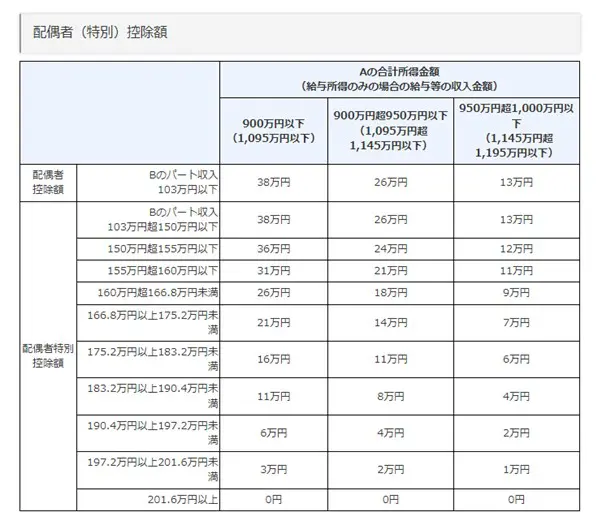

妻の年収が150万円を超えると、夫側で受けている配偶者特別控除の金額が図表1のとおり、満額ではなくなります。つまり、夫の税金が上がるということです。ここで初めて夫婦双方で損失が発生します。例えば、妻の年収が151万円だった場合の損失額は以下のとおりです。

【夫】配偶者特別控除が減ったことによる所得税と住民税の増額分:4000円

【妻】社会保険料:約23万円、所得税と住民税:約8万円

【図表1】

国税庁 家族と税

年収201万円の壁の損失額:約52万円

年収201万円(正確には年収201万6000円以上)を超えると、夫の配偶者特別控除がなくなります。妻の年収が202万円だった場合で損失額を計算してみましょう。計算方法は年収150万円を超えた場合と同様ですが、配偶者特別控除が38万円から0円になるため、夫の損失額が大きくなります。

【夫】配偶者特別控除が減ったことによる所得税と住民税の増額分:約8万円

【妻】社会保険料:約31万円、所得税と住民税:約13万円

年収100万円と年収201万円では純増約52万円

このように、妻の年収が上がると、年収100万円までにはなかった社会保険料と税金の負担が発生します。年収100万円だった人が年収201万円稼ぐようになった場合には、収入が101万円増えたのに対して、妻の社会保険料と夫婦の税負担は合計で約52万円増えるという結果になりました。

一生懸命働いて101万円年収を増やしたとしても、純粋に増える分は約50万円ということです。社会保険料、税金は間接的に国民の暮らしを支えることを目的とした仕組みであり、この金額差をどう捉えるのかは、個人の価値観の問題になるかもしれません(※実際の損失額は状況によって異なる場合があります。また文中の「妻」は扶養に入っている配偶者を意味し、「夫」に置き換えられます)。

まとめ

年収の壁を超えた場合の損失額は、妻の年収水準によって、言い換えれば、どの「壁」を突破するかによって異なります。どの「壁」を超えるときであっても、収入の増加分が社会保険料や税金に、すべてもっていかれることはありません。

また、社会保険料のうち厚生年金保険料は、将来の暮らしを支える仕組みを維持するために支払っているということにも留意しましょう。

出典

東京都主税局 個人住民税

国税庁 家族と税

国税庁 No.1410 給与所得控除

全国健康保険協会 令和5年度保険料額表(令和5年3月分から)東京都

執筆者:佐々木咲

2級FP技能士